La réforme retraite 2025 marque une mutation profonde du système français : passage progressif à un calcul par points, relèvement de l’âge de départ et ajustement de la durée de cotisation. Ce dossier détaille les règles nouvelles, leurs effets concrets sur les carrières et les pensions, ainsi que les leviers concrets pour préparer sa transition. À travers le portrait d’Aurélie, salariée née en 1983, et des cas pratiques, vous découvrirez comment lire votre relevé de carrière, utiliser une simulation retraite, et mettre en place une stratégie patrimoniale pour compenser d’éventuelles baisses de revenus.

Pour les générations nées après 1975, la réforme impose d’intégrer un calcul « par points » pour la partie de carrière post-2025. Le texte explique aussi le calendrier d’augmentation de l’âge légal, la montée rapide de la durée de cotisation à 43 ans dès 2027, et les répercussions sur les régimes spécifiques. Vous trouverez des pistes pratiques : rachat de trimestres, retraite progressive, dispositifs d’épargne complémentaire. Des ressources en ligne, des liens utiles et des outils de simulation vous aideront à prendre des décisions éclairées.

Ce guide propose aussi des simulations concrètes et un comparatif chiffré pour visualiser l’impact de quelques trajectoires types. Enfin, des conseils pour dialoguer avec son employeur, optimiser ses cotisations retraite et préparer sereinement son patrimoine vous sont fournis.

En bref :

- 📌 Qui est concerné : les personnes nées à partir de 1975 sont majoritairement affectées par le nouveau mode de calcul.

- 🔎 Changement clé : passage au système par points pour la partie de carrière post-2025.

- 🕒 Âge et durée : âge légal progressif jusqu’à 64 ans, durée de cotisation portée à 43 ans en 2027.

- 💡 Actions recommandées : suivre son relevé, faire une simulation retraite, envisager épargne complémentaire et rachat de trimestres.

- 📚 Ressources : consulter des analyses en ligne et demander un bilan personnalisé.

Réforme retraite 2025 : ce que vous devez savoir sur le passage au système par points

Le premier grand changement de la réforme retraite 2025 est la mise en place, pour une large part des actifs, d’un calcul des droits fondé sur l’accumulation de points. Concrètement, chaque euro versé ouvre désormais droit à un certain nombre de points. Au moment de la liquidation, le total des points est multiplié par la valeur du point pour déterminer la pension de retraite. Cette logique remplace progressivement la dépendance exclusive au nombre de trimestres pour la partie de carrière après 2025.

Pour comprendre l’intérêt et les risques de ce système, prenons le cas d’Aurélie, 42 ans en 2025 et née en 1983. Sa carrière comporte des périodes à temps plein, deux années de congé parental et un temps partiel en fin de contrat. Sous l’ancien système, certains mécanismes compensaient partiellement ces phases (validation de trimestres, majorations pour enfants, etc.). Avec la réforme, chaque interruption se traduit par une moindre accumulation de points sauf si des règles de compensation sont prévues. Aurélie doit donc suivre son compteur de points et est incitée à utiliser des dispositifs comme le rachat de périodes ou la retraite progressive pour limiter l’impact.

La logique du point promet plus de transparence : les cotisations donnent immédiatement une perception en points, et le relevé devient plus lisible. Mais elle rend aussi la pension davantage dépendante de la valeur du point, qui peut être revalorisée selon des critères économiques. Ainsi, la détermination de la valeur du point et sa revalorisation annuelle deviennent des éléments essentiels pour estimer sa future pension.

Autre point à connaître : seuls les droits constitués après 2025 sont intégralement convertis selon cette mécanique pour les personnes concernées. Les droits acquis avant restent calculés selon les règles antérieures, ce qui crée une logique hybride pour la majorité des assurés. Cette hybridation nécessite une vigilance accrue sur son relevé de carrière et demande aux futurs retraités de simuler plusieurs scénarios pour anticiper l’évolution de leur pension.

Enfin, la réforme vise aussi à homogénéiser les régimes de retraite pour plus d’équité entre les professionnels, en supprimant progressivement certaines singularités pour les nouveaux entrants. Cela influe sur les droits à venir et sur la nécessité d’envisager des compléments par l’épargne individuelle ou collective.

Insight clé : maîtriser la conversion points ↔ euros et surveiller la revalorisation du point est désormais indispensable pour comprendre l’évolution de sa pension de retraite.

Réforme retraite 2025 : impact sur l’âge de départ et la durée de cotisation

La réforme retraite 2025 ne se limite pas au mode de calcul : elle modifie aussi l’âge de départ et la durée de cotisation. Le relèvement progressif de l’âge légal vise à répondre à l’allongement de l’espérance de vie et à l’équilibre financier du système. Voici le calendrier clef à connaître et son incidence pratique pour les assurés.

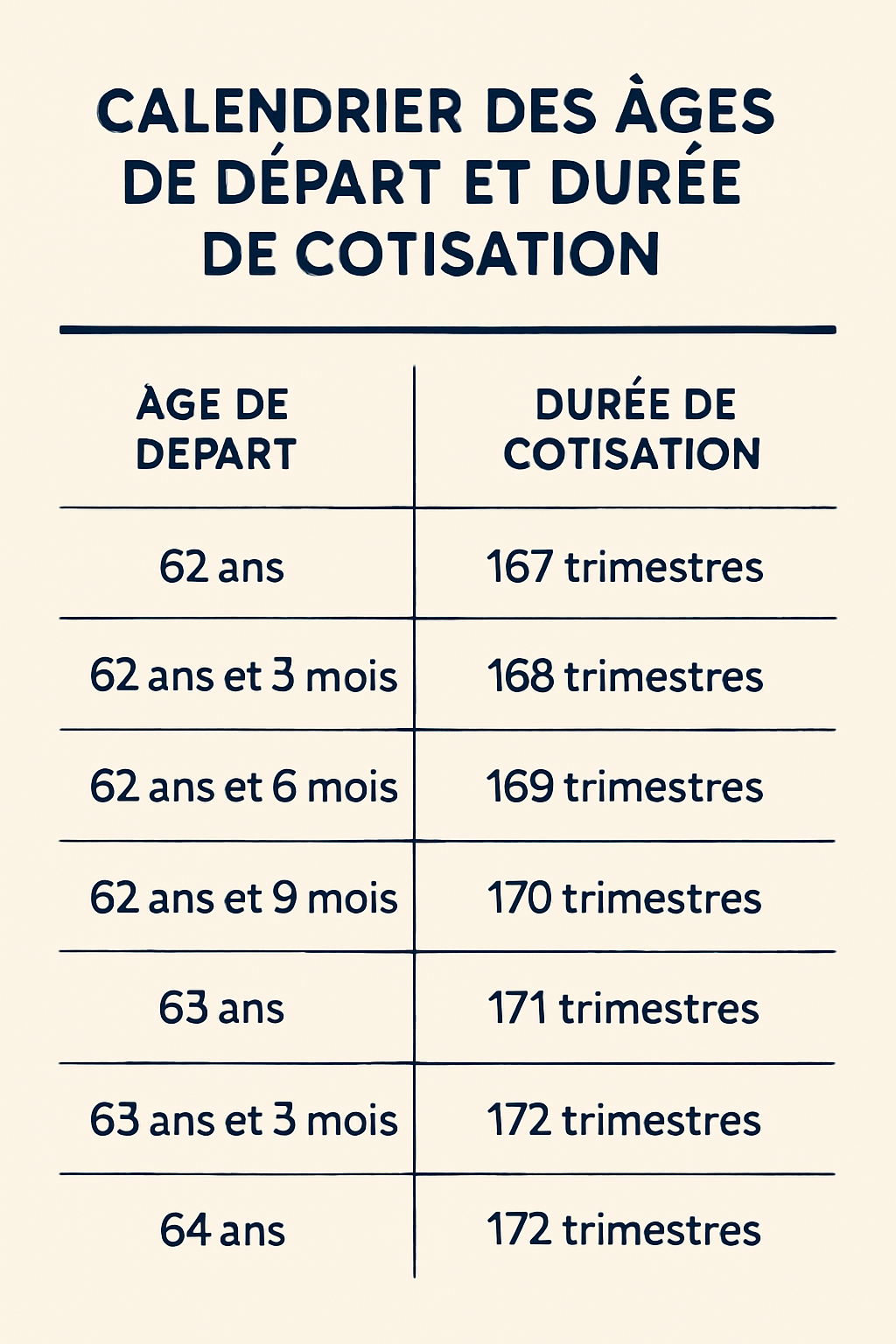

Le texte introduit une montée progressive de l’âge légal jusqu’à 64 ans pour les générations nées à partir de 1968. Pour les personnes nées entre 1961 et 1967, un décalage progressif a été intégré (exemples : 62 ans et 3 mois pour les personnes nées en fin 1961 ; 63 ans et 9 mois pour les personnes nées en 1967). Cette progression modifie le point d’équilibre entre départ anticipé et pension à taux plein pour des milliers de salariés.

Parallèlement, la durée de cotisation nécessaire pour bénéficier d’une pension à taux plein évolue rapidement. Initialement programmée sur une période plus longue, elle est désormais portée à 43 ans dès 2027. Cette accélération contraint ceux qui débutent ou ont des carrières hachées à planifier plus tôt des stratégies pour valider les années manquantes (rachat de trimestres, poursuite d’activité, temps partiel choisi).

Le tableau ci-dessous synthétise les âges légaux et la durée de cotisation selon quelques repères clés, utile pour une première lecture de votre situation :

| Catégorie | Année de naissance | Âge légal 🕒 | Durée de cotisation requise 📑 |

|---|---|---|---|

| Génération protégée | Avant 1961 | ~62 ans ✅ | Variable |

| Transitions | 1961–1967 | 62 ans 3 mois → 63 ans 9 mois ⏳ | Vers 43 ans |

| Générations concernées | 1968 et après | 64 ans 🔔 | 43 ans (depuis 2027) 📌 |

Ce tableau montre l’importance d’anticiper : pour une personne née en 1975 ou après, l’âge de départ et la durée de cotisation auront un impact direct sur la date et le montant de la pension. Les départs avant l’âge d’équilibre (fixé pour certaines générations autour de 65 ans) peuvent entraîner une minoration temporaire de la pension, d’où l’intérêt d’optimiser ses années cotisées.

De plus, la réforme a élargi le dispositif de retraite progressive, permettant à davantage de salariés de réduire leur activité tout en touchant une fraction de leur pension. Cette mesure facilite la transition mais nécessite des calculs précis pour éviter les mauvaises surprises.

Pour approfondir l’aspect législatif et les suspensions eventuelles de la réforme, consultez des analyses détaillées comme celles fournies par les articles consacrés à la réforme retraites 2025 et les bilans de la suspension évoqués dans la presse.

Insight clé : connaître son année de naissance, l’âge légal qui s’y applique et la durée de cotisation exacte permet d’établir un calendrier de départ fiable et d’anticiper les solutions de compensation.

Réforme retraite 2025 : comment suivre et optimiser vos droits à la retraite

Suivre régulièrement son compte est devenu indispensable dans le contexte de la réforme retraite 2025. Le nouveau système par points oblige chaque assuré à vérifier que ses cotisations sont bien prises en compte et que les droits antérieurs sont correctement reportés. Voici des méthodes concrètes pour garder le contrôle.

Première étape : consulter son relevé de carrière et utiliser des simulateurs. Les simulateurs de simulation retraite en ligne permettent d’estimer le montant de la future pension selon différents scénarios : poursuite d’activité, départ anticipé, rachat de trimestres, ou maintien d’un temps partiel. Une simulation régulière aide à mesurer l’effet d’une année manquante ou d’une augmentation salariale sur le total de points.

Deuxième étape : corriger les anomalies. Des erreurs administratives peuvent affecter vos droits (périodes non enregistrées, erreurs sur les salaires déclarés). Il est recommandé de rassembler bulletins de salaire et contrats pour contester rapidement toute omission. Exemple : Hugo, 39 ans, découvre en vérifiant son relevé qu’une année de mission à l’étranger n’a pas été prise en compte. Après réclamation, les cotisations ont été rectifiées et son compteur de points augmenté, améliorant sa projection de pension.

Troisième étape : envisager des leviers d’optimisation. Parmi les options : le rachat de trimestres (pour les études supérieures ou les années incomplètes), la retraite progressive pour lisser une transition, et l’épargne retraite complémentaire (PER, assurance-vie, ou dispositifs d’entreprise). Ces outils ont des coûts et des avantages fiscaux distincts : un bilan patrimonial permet de choisir l’option la plus adaptée.

Liste pratique pour agir dès maintenant :

- 🔍 Vérifier son relevé de carrière tous les ans et noter les périodes non reconnues.

- 🧾 Conserver bulletins et contrats pour justifier des périodes litigieuses.

- 📈 Utiliser une simulation retraite pour au moins trois scénarios (départ légal, départ à 65 ans, prolongation).

- 💶 Étudier le rachat de trimestres si le coût est cohérent avec l’allongement de la durée de cotisation.

- 🏦 Diversifier via une épargne retraite complémentaire si le scénario montre un manque de revenus.

Des vidéos explicatives aident aussi à démystifier les étapes. Voici une ressource vidéo pédagogique pour visualiser le fonctionnement du système par points et les démarches à mener :

En parallèle, il est utile de s’appuyer sur des conseillers : experts retraite, conseillers patrimoniaux, ou services d’information retraite. Ces professionnels réalisent des bilans personnalisés et évaluent notamment l’intérêt d’un rachat de trimestres ou la pertinence d’une retraite progressive pour réduire l’impact d’un temps partiel.

Insight clé : un suivi annuel, des simulations régulières et des actions ciblées (rachat, épargne, retraite progressive) constituent la meilleure stratégie pour protéger ses droits à la retraite face à l’impact réforme retraite.

Réforme retraite 2025 : conséquences pratiques pour votre carrière et votre patrimoine

La réforme retraite 2025 transforme aussi les choix de carrière et les stratégies patrimoniales. Pour les salariés, la suppression progressive de certains régimes spéciaux pour les nouveaux entrants et l’augmentation de la durée de cotisation modifient l’attractivité de certains métiers. Pour les indépendants, travailleurs non-salariés et professions libérales, la question de l’épargne complémentaire prend plus d’importance.

Illustrons cela avec le cas d’un instituteur entrant aujourd’hui sur le marché du travail. S’il était auparavant couvert par un régime spécifique, il rejoint désormais un système plus homogène. L’effet peut être neutre financièrement pour certains, mais il renforce la nécessité d’anticiper une pension de retraite potentiellement différente et d’envisager des compléments via des dispositifs comme le PER ou l’assurance-vie.

La réforme a aussi des conséquences fiscales et patrimoniales. Face à l’incertitude sur la valeur du point et l’âge de départ, de nombreux ménages se tournent vers :

- la constitution d’une épargne régulière (PER, assurance-vie) ;

- l’optimisation de l’immobilier locatif pour dégager un revenu complémentaire ;

- la diversification des actifs financiers pour compenser une éventuelle baisse de la pension.

Un article utile pour comprendre les avantages et risques d’une stratégie par capitalisation est disponible ici : retraite capitalisation avantages et risques. Il présente des scénarios où la capitalisation peut compenser une insuffisance de revenus en sortie d’activité.

Du côté des employeurs, la réforme encourage la mise en place de dispositifs d’épargne salariale et d’accords d’entreprise pour proposer des compléments collectifs. Ces mécanismes peuvent être avantageux fiscalement et faciliter la préparation de la retraite pour les salariés, tout en renforçant l’attractivité d’une entreprise.

Enfin, la revalorisation automatique des pensions a été appliquée au 1ᵉʳ janvier 2025 (+2,2%), une évolution positive pour les retraités actuels. Toutefois, pour les actifs, cet effet est marginal comparé à l’impact d’une carrière incomplète ou d’un départ anticipé non optimisé. Il est donc crucial d’anticiper et d’intégrer la réforme dans sa planification patrimoniale.

Insight clé : revoir ses choix patrimoniaux et professionnels dès aujourd’hui — en particulier épargne complémentaire et accords d’entreprise — est indispensable pour sécuriser son niveau de vie futur.

Réforme retraite 2025 : gérer l’incertitude, rumeurs et préparations concrètes

La réforme a suscité de nombreuses rumeurs : baisse généralisée des pensions, effacement des droits acquis, ou instabilité juridique. Il est essentiel de distinguer faits et spéculations pour bâtir une réponse adaptée. Voici une lecture pragmatique des principaux points d’alerte et des actions concrètes.

Rumeur fréquente : « la pension va forcément baisser ». En réalité, le montant final dépend de la somme des points accumulés, de la valeur du point au moment de la liquidation et de l’âge de départ. Une carrière longue avec de hauts revenus permettra d’accumuler davantage de points et d’atteindre une pension confortable. À l’inverse, des carrières hachées verront plus d’impact négatif, d’où l’importance d’anticiper.

Autre inquiétude : la pérennité de la réforme. Des débats et des suspensions ponctuelles peuvent exister : pour un suivi et des analyses complètes, certains articles et bilans expliquent le calendrier et les éventuelles pauses législatives, comme dans le dossier sur la suspension de la réforme. Suivre ces ressources permet de comprendre l’évolution du cadre réglementaire.

Actions concrètes à mettre en œuvre :

- ✅ Faire un bilan retraite personnalisé pour détecter les erreurs et les manques.

- ✅ Prioriser la régularité de l’activité (limiter les longues interruptions non prévues).

- ✅ Penser à l’épargne complémentaire si la simulation retraite montre un déficit.

- ✅ Utiliser les dispositifs de rachat si le coût est pertinent au regard de la retraite future.

Pour ceux qui souhaitent une analyse professionnelle, des services spécialisés proposent des bilans, des simulations et des stratégies de rachat. Ces diagnostics aident à déterminer l’âge optimal de départ et les compléments indispensables.

Enfin, il est utile de rappeler que la réforme vise un équilibre entre équité interprofessionnelle et soutenabilité financière. Cela peut générer des contraintes mais ouvre aussi la possibilité d’une meilleure lisibilité des droits à la retraite si l’on adopte les bons réflexes dès aujourd’hui.

Insight clé : se documenter, simuler plusieurs scénarios et solliciter un bilan personnalisé sont les meilleures armes pour transformer l’incertitude liée à l’impact réforme retraite en plan d’action concret.

Qui est concerné par la réforme retraite 2025 ?

Les personnes nées à partir de 1975 sont principalement concernées pour la partie de leur carrière post-2025. Les droits acquis avant 2025 restent calculés selon les règles antérieures, mais la partie post-2025 est convertie en points pour la majorité des assurés.

Comment suivre mes droits à la retraite ?

Il faut consulter régulièrement son relevé de carrière, utiliser des simulateurs de retraite pour tester différents scénarios et corriger rapidement toute anomalie en réunissant justificatifs et bulletins de salaire.

Que faire si ma simulation montre un manque de revenus à la retraite ?

Envisagez le rachat de trimestres si cela est économiquement pertinent, la retraite progressive, ou la constitution d’une épargne retraite complémentaire (PER, assurance-vie, dispositifs d’entreprise). Un bilan personnalisé permet de choisir la meilleure stratégie.

L’âge légal et la durée de cotisation ont-ils changé ?

Oui. L’âge légal progresse progressivement jusqu’à 64 ans pour les générations récentes et la durée de cotisation a été portée à 43 ans dès 2027. Ces éléments impactent la date à laquelle on peut prétendre à une pension à taux plein.