Claire, 55 ans, propriétaire d’un contrat d’assurance vie depuis 20 ans, se pose des questions : comment ses choix de vote au sein d’une union d’assurés peuvent-ils modifier la fiscalité de son contrat ? Quels mécanismes fiscaux pèsent sur la répartition des bénéfices et la transmission de patrimoine ? Cet article plonge dans ces enjeux concrets en croisant gouvernance, règles fiscales et décisions individuelles. À travers des exemples, des cas pratiques et des anecdotes instructives, vous comprendrez pourquoi le vote des souscripteurs, les clauses bénéficiaires et l’option rente viagère sont autant de leviers qui influencent l’impôt payé aujourd’hui et demain.

En bref :

- 🔍 Droits de vote : influencent la gouvernance et les choix de répartition des bénéfices.

- 💶 Fiscalité : prélèvements sociaux, impôt sur le revenu et taxation des gains selon l’ancienneté du contrat.

- 🏠 Transmission : clauses bénéficiaires et exonération fiscale sous conditions.

- 🧾 Rente viagère : traitement fiscal spécifique, souvent favorable pour la transmission mais variable pour l’imposition.

- 📊 Stratégies : arbitrages, conversion en rente, et diversification via supports (ex. ETF) influencent l’impôt.

Comprendre les droits de vote en assurance vie et leurs effets sur la gestion du contrat

Dans l’univers de l’assurance vie, le terme droits de vote peut surprendre : il s’applique surtout aux contrats investis en titres collectifs (OPC, fonds internes) où l’assureur détient des parts. Les souscripteurs, souvent regroupés via des instances représentatives ou des assemblées générales, peuvent influencer la gouvernance de ces fonds.

Prenons l’exemple de Claire. Elle participe à l’assemblée d’une unité de compte gérée par son assureur. Lors de la réunion annuelle, un vote est proposé pour modifier la stratégie d’investissement : adoption d’une allocation durable plus agressive. Le vote des souscripteurs a pesé, car l’accès à l’épargne verte a modifié la répartition des bénéfices : des frais de gestion ajustés, une nouvelle commission de performance, et, indirectement, la fiscalité associée aux plus-values.

Les mécanismes concrets : lorsque la stratégie change, la composition des actifs varie, ce qui modifie la nature des gains (dividendes vs plus-values) et la date de réalisation fiscale. En France, la nature du gain influe sur la charge fiscale au moment du rachat. Un vote collectif peut donc, indirectement, changer le profil de taxation supporté par les souscripteurs.

Autre aspect : certains contrats offrent des options de gouvernance où les assurés choisissent des mandataires pour négocier les clauses de distribution des bénéfices. Ces décisions peuvent déterminer le montant reversé en intérêts techniques, en bonus de fidélité, ou en participation mutualisée. Pour Claire, accepter une modification qui augmente la réserve technique a entraîné une mise en réserve de gains plutôt qu’un versement immédiat, modifiant sa fiscalité annuelle.

Illustration chiffrée : si un fonds passe d’une distribution en dividendes (imposables comme revenus mobiliers) à une capitalisation (plus-values différées), l’imposition immédiate peut diminuer. Ce choix repose souvent d’abord sur un vote ou sur une décision de gestion collective.

Impact sur la relation avec l’assureur : un vote majoritaire peut pousser l’assureur à renégocier les frais ou à modifier le profil des supports proposés. Cela a un effet en cascade sur la fiscalité des contrats d’assurance vie, car la fréquence des arbitrages, les frais et la nature des revenus (intérêts vs dividendes) sont déterminants pour l’imposition.

Enfin, le pouvoir de décision n’est pas uniforme : dans certains contrats, les droits de vote sont symboliques et l’assureur garde la main. Dans d’autres, la voix collective des assurés a un poids réel. Claire, en tant qu’exemple, a appris que s’investir dans le processus de vote lui permettait d’anticiper les conséquences fiscales.

Insight clé : le vote modifie la stratégie d’investissement, donc la nature des gains et in fine l’impôt supporté par les assurés.

Fiscalité des contrats d’assurance vie : répartition des bénéfices, imposition des gains et prélèvements

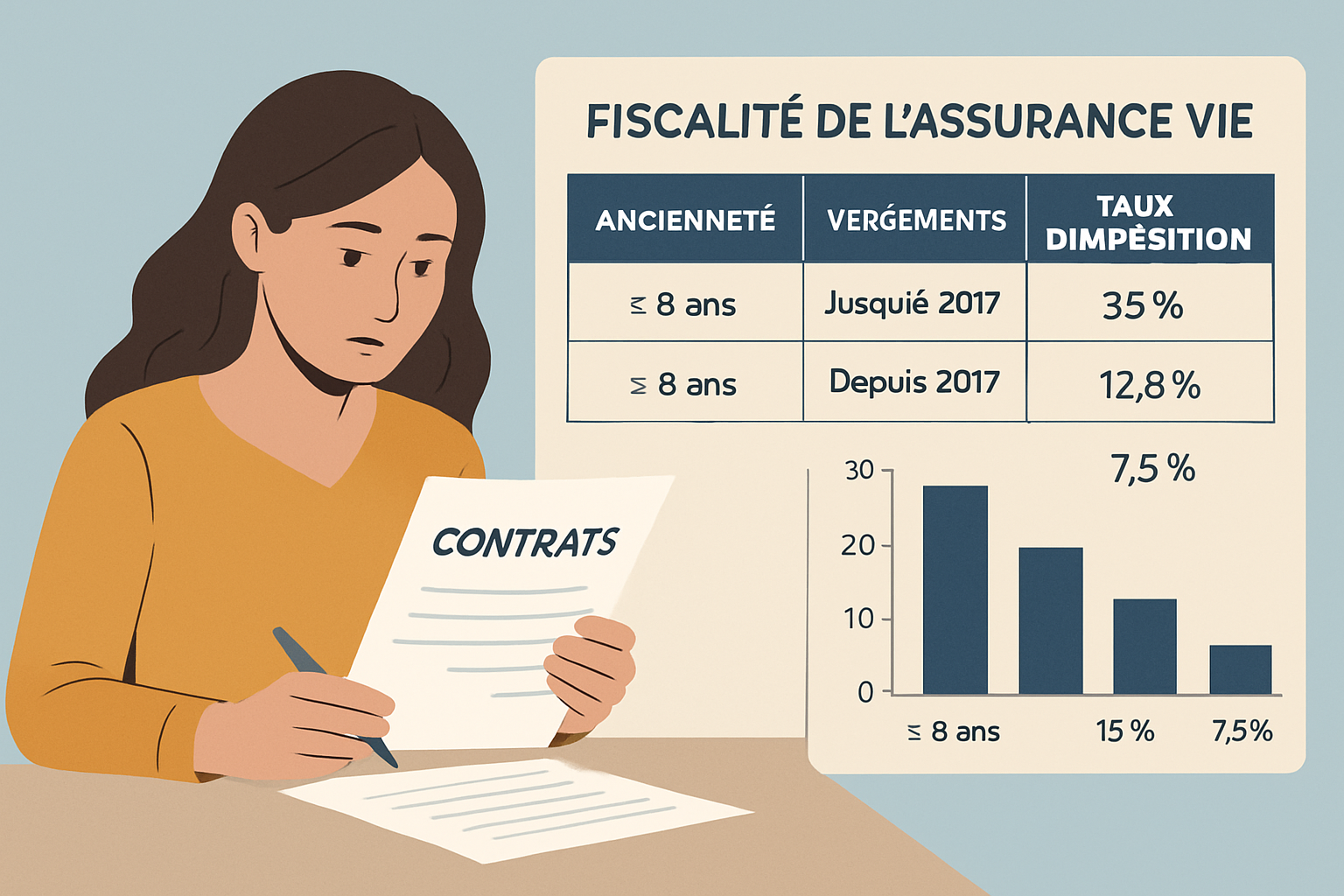

La fiscalité de l’assurance vie est multifacette et dépend de plusieurs paramètres : l’ancienneté du contrat, la nature du rachat, et la structure des gains. Comprendre la répartition des bénéfices entre rendements distribués et capitalisés est essentiel pour anticiper l’impôt.

Les gains peuvent résulter d’intérêts, dividendes ou plus-values liés aux unités de compte. Le traitement fiscal n’est pas identique pour chacun. Par exemple, une distribution régulière de dividendes peut générer des prélèvements sociaux immédiats et une imposition au barème ou au prélèvement forfaitaire unique, tandis que la capitalisation reporte l’imposition au moment du rachat.

Un tableau synthétique aide à visualiser les cas courants :

| Situation 📌 | Type de gain 💶 | Conséquence fiscale ⚖️ |

|---|---|---|

| Rachat avant 8 ans 🔁 | Plus-value/Intérêts | Imposition au PFU ou IR + prélèvements sociaux 😅 |

| Rachat après 8 ans ✅ | Plus-value/Intérêts | Abattement annuel puis PFU/IR réduit 😊 |

| Conversion en rente viagère 🧾 | Part imposable variable | Fiscalité souvent plus favorable pour la transmission 🏡 |

Il faut aussi tenir compte des prélèvements sociaux qui s’appliquent aux gains. Ils sont perçus selon la nature du contrat et l’échéance, et peuvent être modifiés par des décisions collectives si la gouvernance du fonds change la politique de distribution. Claire a constaté que l’arrivée d’un nouveau gérant, approuvée par vote, a entraîné une hausse de distribution de revenus, augmentant ainsi sa base de prélèvements sociaux.

Les outils d’optimisation fiscale incluent l’arbitrage entre supports en unités de compte et fonds euros, le choix de la date de rachat et l’utilisation des abattements légaux. Par exemple, après 8 ans, un abattement annuel s’applique sur les gains selon un plafond fixé par la loi, ce qui peut fortement diminuer l’impôt sur le rachat.

Liste pratique des leviers d’optimisation fiscale :

- 🔁 Arbitrage temporel entre rachat immédiat et report de gains.

- 📅 Attente d’avoir 8 ans de contrat pour bénéficier d’un abattement.

- 🧾 Conversion partielle en rente pour réduire l’assiette imposable.

- 💼 Diversification des supports (actions, obligations, ETF) pour lisser les revenus.

Pour les épargnants qui investissent en supports plus transparents fiscalement, il est parfois utile d’explorer des solutions externalisées. Par exemple, comprendre le fonctionnement d’outils financiers complémentaires comme les ETF dans un PEA peut éclairer une stratégie globale de réduction d’impôt, en lien avec l’assurance vie. Plus d’informations sont disponibles sur le fonctionnement des ETF dans un plan d’épargne en actions : ETF dans un PEA.

Insight clé : la fiscalité dépend autant de la nature des gains que du timing et des décisions collectives affectant la répartition des bénéfices.

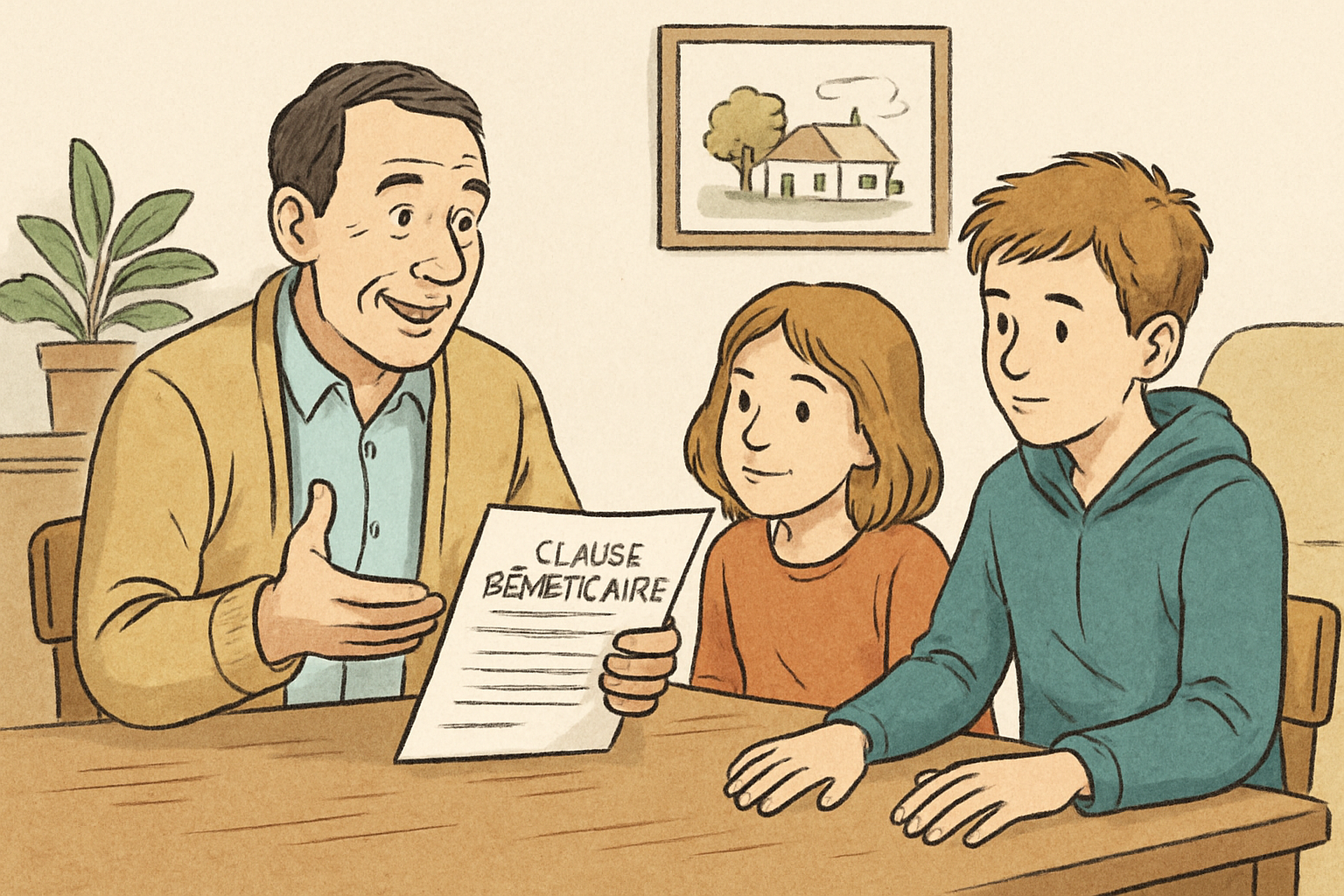

Transmission de patrimoine, exonération fiscale et clauses bénéficiaires en assurance vie

La transmission de patrimoine via l’assurance vie est un pilier de la planification successorale. Les clauses bénéficiaires déterminent qui recevra les sommes et sous quelles conditions l’exonération fiscale pourra s’appliquer.

Claire souhaite transmettre une partie de son capital à ses deux enfants et réfléchir à l’impact fiscal. Selon la loi, les primes versées avant 70 ans bénéficient d’un régime particulier : un abattement spécifique pour les capitaux transmis à certains héritiers, ce qui peut permettre une exonération partielle voire totale sous conditions. Les contrats signés après 70 ans restent taxés différemment.

Cas pratique : Claire verse 150 000 € en primes avant 70 ans. À son décès, chaque bénéficiaire peut bénéficier d’un abattement individuel (selon le régime en vigueur) avant taxation. Cette mécanique rend l’assurance vie très attractive pour la transmission, notamment pour des montants importants. Les montants et les conditions changent selon la date de souscription et la date des versements.

La rédaction de la clause bénéficiaire est cruciale : une formulation précise (« mes enfants A et B à parts égales ») évite les contestations. Les options comme la désignation en quote-part ou par usufruit permettent d’optimiser la transmission en fonction de la situation familiale.

Autre point souvent négligé : les arbitrages postérieurs aux votes collectifs sur la répartition des bénéfices peuvent réduire la valeur taxable. Par exemple, un vote qui favorise la capitalisation des gains (plutôt que leur distribution) reporte l’imposition au moment du rachat, ce qui peut amoindrir les prélèvements subis par les bénéficiaires.

Pour les épargnants proches de la retraite, il est pertinent d’envisager la conversion en rente viagère, qui a un traitement fiscal spécifique mais parfois meilleur pour la transmission si elle inclut un annuitant survivant ou des garanties de réversion.

Si vous cherchez des pistes proches de la retraite, la comparaison entre une retraite par capitalisation et d’autres mécanismes peut être utile : consultez des ressources sur la retraite et la capitalisation pour mieux cadrer une stratégie patrimoniale globale retraite et capitalisation.

Insight clé : bien rédiger la clause bénéficiaire et comprendre le timing des versements permet d’exploiter l’exonération fiscale optimale lors de la transmission.

Rente viagère, fiscalité des sorties et stratégies pour réduire l’impôt

La transformation d’un capital en rente viagère est une option stratégique pour réduire la pression fiscale et sécuriser un revenu à vie. La fiscalité de la rente dépend de l’âge de l’assuré au moment de la conversion et de la part imposable déterminée par les tables fiscales en vigueur.

Dans le cas de Claire, convertir 200 000 € en rente à 65 ans signifie qu’une partie de la rente sera exonérée et l’autre imposée comme revenu. Le taux d’imposition dépendra de la fraction considérée comme rendement financier et de l’espérance de vie au moment de la mise en place. Cette mécanique peut être avantageuse si l’objectif est de diminuer l’impôt sur les successions ou d’assurer un complément stable.

Exemples concrets : une rente viagère avec réversion à 60 % pour le conjoint survivant peut permettre une continuité de revenu tout en offrant un traitement fiscal plus favorable que la sortie en capital imposable. En revanche, l’option de rente viagère irrévocable peut réduire la flexibilité patrimoniale en cas de besoins de liquidités.

Stratégies pour réduire l’impôt : combiner une partie en rente et une partie en capital, échelonner les rachats pour profiter des abattements annuels, ou opter pour une rente viagère partiellement exonérée selon l’âge au départ. Ces choix doivent être pesés avec des simulations chiffrées, car l’impact fiscal varie selon le profil du foyer fiscal.

Liste de vérification avant conversion en rente :

- 🧾 Vérifier l’impact fiscal sur la déclaration annuelle.

- 🔄 Simuler la combinaison capital/rente pour optimiser l’abattement.

- 👪 Considérer les options de réversion et leur incidence sur la transmission.

- 📊 Tenir compte des changements de gouvernance votés qui peuvent influencer les rendements futurs.

Enfin, attention aux frais et aux prélèvements annexes : certains produits intègrent des commissions spécifiques à la conversion, pouvant effacer le gain fiscal attendu. Il est recommandé de comparer les scénarios et d’anticiper l’évolution des prélèvements sociaux et fiscaux.

Insight clé : la rente viagère peut réduire l’impôt et sécuriser les revenus, mais ses avantages dépendent d’un arbitrage précis entre liquidité, transmission et fiscalité.

Gouvernance, vote collectif et conséquences fiscales pour l’épargnant : stratégies et bonnes pratiques

La gouvernance des fonds et le pouvoir de vote des assurés ont des conséquences tangibles pour la fiscalité individuelle. Quand les assurés se mobilisent, les décisions de gestion changent la répartition des bénéfices et peuvent influencer la fiscalité des contrats d’assurance vie.

Illustration : un collectif d’épargnants a voté pour une réduction des frais de gestion d’un fonds interne. Résultat : amélioration du rendement net pour chaque souscripteur et diminution, à terme, de la base imposable pour certains profils. Autre exemple : un vote pour renforcer la politique de distribution des plus-values augmente l’imposition immédiate mais peut améliorer la liquidité pour les souscripteurs ayant besoin d’un revenu.

Bonnes pratiques pour l’épargnant :

- 🗳️ S’informer avant de voter : comprendre l’impact fiscal et financier.

- 📈 Participer aux instances d’assurés pour défendre des options favorables à long terme.

- 🧾 Consulter un conseiller pour lier décision de vote et stratégie fiscale personnelle.

- 🔁 Diversifier supports et échéances pour lisser l’impact fiscal des décisions collectives.

Un autre aspect pratique concerne les prélèvements bancaires et frais liés aux opérations. Par exemple, la connaissance des frais bancaires récurrents peut aider à anticiper l’effet net sur la performance après impôts. Pour mieux comprendre des prélèvements spécifiques, il peut être utile de consulter des ressources dédiées aux prélèvements bancaires : comprendre les prélèvements bancaires.

Pour les investisseurs qui naviguent entre assurance vie et placements financiers plus « boursiers », il existe des synergies. Comprendre comment les performances boursières mensuelles influencent l’allocation peut aussi éclairer vos décisions : certaines ressources sur la performance boursière mensuelle donnent des pistes sur la gestion tactique performances boursières récentes.

Enfin, la gouvernance n’est pas seulement un outil de rendement : c’est un levier fiscal. En s’engageant, Claire a vu son portefeuille gagner en clarté et en rendement net d’impôt, grâce à des votes qui ont favorisé la diminution des coûts et une meilleure répartition entre capitalisation et distribution.

Insight clé : participer aux décisions collectives permet d’articuler gouvernance et optimisation fiscale au bénéfice de l’épargnant.

Comment le vote des assurés peut-il réellement influencer ma fiscalité ?

Le vote peut modifier la stratégie d’investissement d’un fonds (distribution vs capitalisation, allocation d’actifs), ce qui change la nature des gains et donc leur traitement fiscal. Une participation active permet d’anticiper ces effets.

Quels sont les principaux leviers pour réduire l’impôt lié à une assurance vie ?

Attendre 8 ans pour bénéficier d’abattements, répartir les rachats, convertir partiellement en rente, optimiser la clause bénéficiaire et diversifier les supports sont des leviers efficaces.

La rente viagère est-elle toujours préférable à la sortie en capital ?

Pas toujours. La rente sécurise un revenu et peut être fiscalement avantageuse selon l’âge et la situation familiale, mais elle diminue la liquidité. La combinaison capital/rente est souvent la meilleure option.

Comment préparer la transmission via assurance vie pour minimiser les droits ?

Rédiger précisément la clause bénéficiaire, surveiller la date des versements (avant/après 70 ans) et utiliser des abattements légaux aident à réduire les droits de succession.