Ouvrir un compte bancaire en France en 2026 n’a jamais été aussi rapide ni aussi varié. Entre les banques traditionnelles, les banques en ligne et les néobanques 100 % mobiles, le choix peut sembler complexe. Ce guide complet vous accompagne pas à pas : quels documents préparer, comment comparer les offres, quelles précautions prendre selon votre situation personnelle (étudiant, expatrié, interdit bancaire, sans revenus fixes), et comment faire valoir le droit au compte si une banque vous refuse. Toutes les informations présentées ici sont factuelles et générales ; elles ne constituent pas un conseil financier personnalisé.

Qu’est-ce qu’une néobanque et en quoi diffère-t-elle d’une banque classique ?

Avant d’entamer les démarches d’ouverture, il est essentiel de bien distinguer les différents types d’établissements disponibles sur le marché français. Cette distinction a des conséquences directes sur la protection de vos dépôts, les services disponibles et les conditions d’accès.

Une banque traditionnelle (Crédit Agricole, BNP Paribas, Caisse d’Épargne, Société Générale, etc.) est un établissement de crédit agréé par l’Autorité de Contrôle Prudentiel et de Résolution (ACPR). Vos dépôts y sont garantis jusqu’à 100 000 € par déposant et par établissement par le Fonds de Garantie des Dépôts et de Résolution (FGDR). Ces banques proposent l’ensemble des services bancaires : compte courant, épargne, crédit immobilier, assurance vie, etc.

Une banque en ligne (Boursobank, Hello bank!, Fortuneo, Monabanq) est également un établissement de crédit agréé, filiale d’une banque traditionnelle. Elle bénéficie du même niveau de protection des dépôts. La différence réside dans le modèle de distribution : tout se fait en ligne, sans agence physique, ce qui permet de proposer des tarifs très compétitifs.

Une néobanque (Revolut, Lydia, Nickel, Sumeria) est dans la plupart des cas un établissement de paiement (EP) ou un établissement de monnaie électronique (EME), soumis à une réglementation distincte. Vos fonds y sont cantonnés auprès d’une banque partenaire, mais ne bénéficient pas de la garantie FGDR de la même manière. Certaines néobanques, comme Revolut Bank, ont obtenu un agrément bancaire complet.

⚠ Attention : Avant d’ouvrir un compte, vérifiez systématiquement que l’établissement est bien agréé par l’ACPR ou par un régulateur européen équivalent. Le registre REGAFI de l’ACPR est consultable gratuitement en ligne. Un établissement non répertorié doit éveiller votre vigilance.

| Critère | Banque traditionnelle | Banque en ligne | Néobanque |

|---|---|---|---|

| Agrément | Établissement de crédit (ACPR) | Établissement de crédit (ACPR) | EP ou EME (parfois agrément bancaire) |

| Garantie dépôts | 100 000 € (FGDR) | 100 000 € (FGDR) | Cantonnement (hors FGDR en général) |

| Agences physiques | Oui | Non | Non |

| Délai d’ouverture | 2 à 10 jours ouvrés | 1 à 5 jours ouvrés | 5 à 15 minutes |

| Frais mensuels | 5 € à 30 € | 0 € à 5 € (sous conditions) | 0 € à 12 € |

| Conditions de revenus | Souvent exigées | Souvent exigées | Généralement non exigées |

Les pièces justificatives nécessaires pour ouvrir un compte en France

Quel que soit le type d’établissement choisi, l’ouverture d’un compte bancaire en France est soumise à des obligations légales issues du Code monétaire et financier. Ces obligations visent notamment à lutter contre le blanchiment d’argent et le financement du terrorisme (LCB-FT). Voici les documents généralement demandés.

1. Justificatif d’identité : une pièce d’identité en cours de validité est obligatoire. Sont acceptés : la carte nationale d’identité française ou européenne, le passeport, ou le titre de séjour pour les ressortissants non-européens. Certains établissements acceptent également le permis de conduire.

2. Justificatif de domicile : une facture d’électricité, de gaz, d’eau ou de téléphone fixe de moins de 3 mois, une quittance de loyer, ou un avis d’imposition suffisent. Les néobanques sont souvent plus souples sur ce point : certaines acceptent une facture de téléphone mobile ou un justificatif de domicile au nom d’un tiers accompagné d’une attestation d’hébergement.

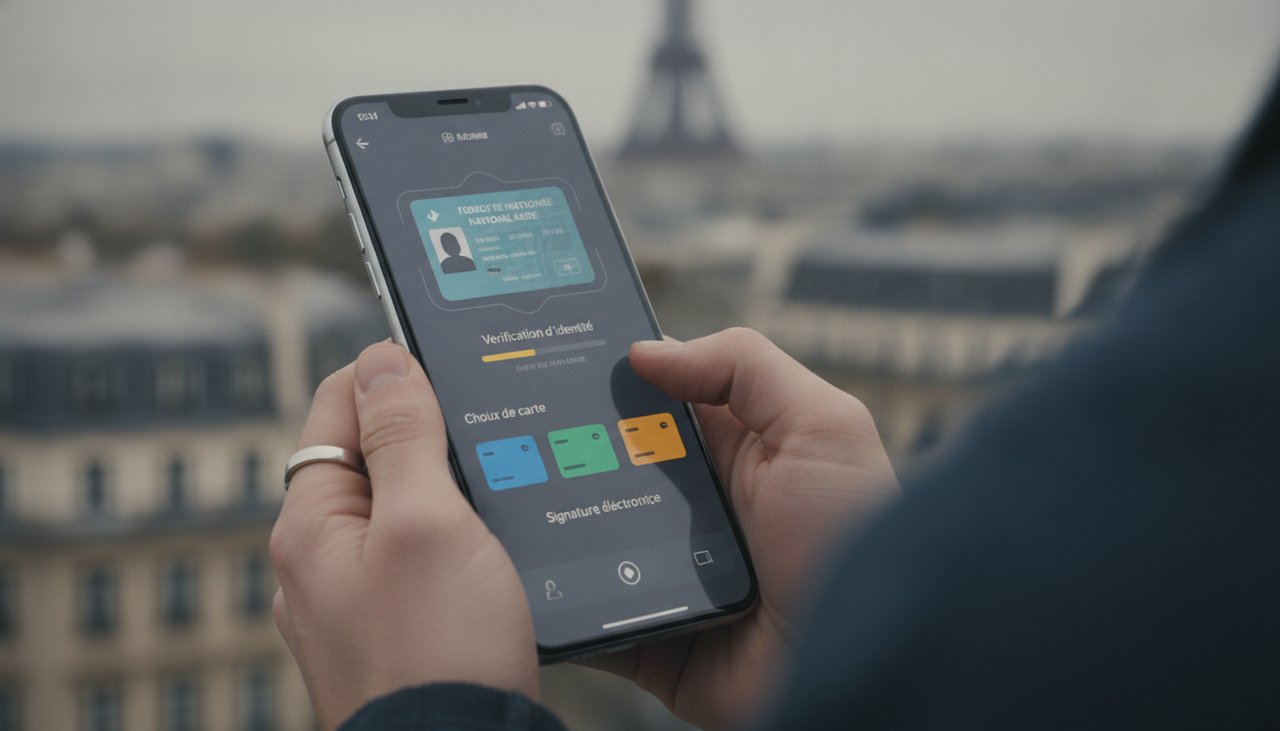

3. Un selfie ou une vidéo de vérification : pour les ouvertures 100 % en ligne, une vérification biométrique est désormais standard. L’application vous demande de filmer votre visage et votre pièce d’identité en temps réel.

4. Un numéro de téléphone mobile valide : indispensable pour recevoir les SMS de validation (authentification forte).

5. Un dépôt initial : certaines banques en ligne (Boursobank, Fortuneo) demandent un virement d’activation de 10 € à 300 € lors de l’ouverture. Les néobanques n’en exigent généralement pas.

Le saviez-vous ? Depuis la loi PACTE de 2019, les établissements bancaires peuvent procéder à la vérification d’identité à distance (KYC numérique) par vidéo ou reconnaissance faciale assistée par IA, sans que le client n’ait à se déplacer en agence. Cette procédure est reconnue comme équivalente à la présentation physique des documents.

| Document | Banque traditionnelle | Banque en ligne | Néobanque |

|---|---|---|---|

| Pièce d’identité | Obligatoire | Obligatoire | Obligatoire |

| Justificatif de domicile | Obligatoire | Obligatoire | Souvent obligatoire (parfois souple) |

| Justificatif de revenus | Souvent demandé | Souvent demandé | Rarement exigé |

| Dépôt initial | Variable (0 à 300 €) | Variable (10 à 300 €) | Généralement non requis |

| Selfie / vérification biométrique | Non (sauf en ligne) | Oui | Oui |

Étapes détaillées pour ouvrir un compte dans une néobanque en 2026

Voici le déroulé complet d’une ouverture de compte dans une néobanque, de la première connexion à l’application jusqu’à l’utilisation de votre carte.

Étape 1 — Choisissez votre application et téléchargez-la. Rendez-vous sur l’App Store ou Google Play. Méfiez-vous des applications tierces : téléchargez toujours l’application directement depuis la boutique officielle de votre système d’exploitation.

Étape 2 — Créez votre compte utilisateur. Renseignez votre adresse e-mail, choisissez un mot de passe fort (12 caractères minimum, avec majuscules, chiffres et caractères spéciaux) et validez via le lien envoyé par e-mail.

Étape 3 — Renseignez vos informations personnelles. Nom, prénom, date de naissance, nationalité, adresse postale. La néobanque peut vous poser des questions sur votre situation professionnelle et la provenance de vos fonds (obligations LCB-FT). Répondez honnêtement : de fausses déclarations peuvent entraîner la clôture du compte.

Étape 4 — Vérification d’identité (KYC). Photographiez ou filmez votre pièce d’identité recto-verso, puis effectuez la vérification biométrique (selfie en temps réel ou vidéo guidée). Cette étape est traitée automatiquement par IA ou par un agent humain. Délai habituel : quelques minutes à 24 heures.

Étape 5 — Validation du compte. Vous recevez une notification confirmant l’ouverture de votre compte. Votre IBAN français est immédiatement disponible dans l’application pour recevoir des virements.

Étape 6 — Réception de la carte bancaire. Une carte virtuelle est souvent disponible immédiatement pour les paiements en ligne. La carte physique (Visa ou Mastercard) est envoyée par courrier dans un délai de 3 à 10 jours ouvrés.

À retenir : La plupart des néobanques proposent une carte virtuelle instantanée dès la validation du compte. Vous pouvez l’ajouter à Apple Pay ou Google Pay et l’utiliser en magasin dès réception de l’IBAN, sans attendre la carte physique.

Néobanques disponibles en France en 2026 : panorama des principaux acteurs

Le marché français des néobanques s’est considérablement consolidé depuis 2020. Voici un aperçu des principaux acteurs actifs en 2026, avec leurs caractéristiques essentielles. Ces informations sont fournies à titre indicatif : les offres évoluent régulièrement et doivent être vérifiées sur les sites officiels des établissements.

| Néobanque | Statut réglementaire | Frais mensuel (offre de base) | IBAN | Public cible |

|---|---|---|---|---|

| Nickel | EP (filiale BNP Paribas) | ~20 € / an | Français (FR) | Tous profils, interdit bancaire |

| Revolut | Banque agréée (Lituanie) | 0 € (plan Standard) | Lituanien (LT) | Voyageurs, international |

| Lydia (Sumeria) | EP français | 0 € (offre de base) | Français (FR) | Jeunes adultes, paiement entre amis |

| Orange Bank | Établissement de crédit (ACPR) | 0 € (sous conditions) | Français (FR) | Clients Orange, grand public |

| Shine | EP | Variable selon offre | Français (FR) | Auto-entrepreneurs, TPE |

Pour en savoir plus sur les critères de sélection d’une néobanque adaptée à votre profil, consultez notre comparatif des meilleures néobanques en France.

Ouvrir un compte bancaire sans justificatif de revenus : qui peut en bénéficier ?

L’absence de revenus fixes ou de justificatif salarial est l’une des principales barrières ressenties par de nombreux candidats à l’ouverture d’un compte. Pourtant, la loi française encadre strictement les motifs de refus d’ouverture de compte.

En pratique, les banques traditionnelles ont le droit de refuser d’ouvrir un compte à toute personne, sans avoir à justifier leur décision. En revanche, elles ne peuvent pas refuser la mise en œuvre du droit au compte si la personne y est éligible (voir section dédiée ci-dessous).

Les néobanques sont généralement beaucoup plus accessibles pour les profils suivants :

Étudiants sans revenus : Nickel, Lydia/Sumeria, Revolut n’exigent aucun justificatif de revenus. Certaines banques en ligne comme Boursobank ou Hello bank! proposent des offres étudiantes gratuites avec des conditions allégées.

Auto-entrepreneurs et freelances : les revenus irréguliers peuvent être un frein en banque traditionnelle. Les néobanques et banques en ligne sont plus souples, même si elles peuvent demander à terme des justificatifs de situation professionnelle.

Personnes au chômage ou en situation précaire : le droit au compte garantit l’accès à un compte de base avec des services essentiels.

Expatriés et non-résidents : certaines néobanques (Revolut, Wise) permettent l’ouverture depuis l’étranger avec un passeport étranger, sans adresse française. Pour les non-résidents souhaitant un IBAN français, les démarches restent plus complexes en banque traditionnelle.

💡 Astuce : Si vous avez besoin d’un RIB français rapidement (pour percevoir des allocations CAF, Pôle emploi / France Travail, ou votre premier salaire), ouvrez d’abord un compte Nickel ou Lydia en 10 minutes, puis envisagez ensuite l’ouverture d’un compte principal dans une banque classique à votre rythme. Les deux comptes peuvent coexister légalement.

Le droit au compte : votre filet de sécurité en cas de refus bancaire

Le droit au compte est garanti par l’article L312-1 du Code monétaire et financier. Il s’applique à toute personne physique résidant en France, sans compte de dépôt, à qui une banque a refusé l’ouverture d’un compte.

La procédure est la suivante :

1. Obtenez une lettre de refus de la banque qui vous a refusé (elle est obligatoirement remise par l’établissement).

2. Déposez un dossier auprès de la Banque de France, en ligne sur le site officiel de la Banque de France ou dans l’une de ses succursales. Joignez la lettre de refus, une pièce d’identité et un justificatif de domicile.

3. La Banque de France dispose de 3 jours ouvrés pour désigner un établissement bancaire qui sera tenu d’ouvrir le compte.

4. L’établissement désigné doit ouvrir le compte dans les 3 jours ouvrés suivant la réception du dossier.

Le compte ainsi ouvert donne accès à un service bancaire de base (SBB) sans frais ou avec des frais très limités : domiciliation de virements et prélèvements, délivrance d’une carte de paiement à autorisation systématique, relevé de compte mensuel. Le service bancaire de base n’inclut pas de découvert autorisé ni de chéquier.

Le saviez-vous ? Le droit au compte s’applique également aux associations et aux micro-entrepreneurs qui se voient refuser l’ouverture d’un compte professionnel. La procédure est identique, avec dépôt du dossier à la Banque de France.

Ouvrir un compte pour les interdits bancaires en 2026

Être fiché à la Banque de France (fichier FCC ou FICP) est une situation difficile mais qui ne prive pas d’accès aux services bancaires de base. Voici les options disponibles.

Option 1 — Le droit au compte. Comme décrit ci-dessus, la procédure via la Banque de France permet d’obtenir un compte de base même en cas d’incident de paiement ou de fichage. L’établissement désigné ne peut pas refuser au motif du fichage.

Option 2 — Nickel. Le Compte Nickel (désormais géré par BNP Paribas) est historiquement accessible sans conditions de ressources ni vérification du fichier FCC. Il se présente comme un compte de paiement ouvert à tous. Il ne propose pas de découvert autorisé, ce qui en fait une option adaptée aux personnes souhaitant éviter tout risque de surendettement supplémentaire.

Option 3 — Certaines cartes prépayées. Des services comme Transcash ou PCS proposent des cartes prépayées rechargeables, sans vérification de fichage. Ces solutions ont cependant des limites importantes (plafonds de rechargement, frais élevés) et ne constituent pas un compte bancaire à proprement parler.

La durée d’inscription au FCC est limitée à 5 ans (ou à la régularisation de la situation). Le FICP concerne les défauts de remboursement de crédit, avec une durée d’inscription de 2 à 7 ans selon le type d’incident. Vous pouvez consulter gratuitement votre situation auprès de la Banque de France.

Comprendre le RIB et l’IBAN : à quoi servent-ils ?

Le RIB (Relevé d’Identité Bancaire) est le document qui regroupe toutes les coordonnées de votre compte bancaire. Il contient votre IBAN (International Bank Account Number), votre BIC (Bank Identifier Code), votre nom et la domiciliation bancaire de votre compte.

L’IBAN français commence par le code pays FR, suivi de deux chiffres de contrôle, du code banque (5 chiffres), du code guichet (5 chiffres), du numéro de compte (11 caractères) et d’une clé RIB (2 chiffres). Au total, un IBAN français comporte 27 caractères.

Vous aurez besoin de votre RIB dans de nombreuses situations : pour recevoir votre salaire, pour domicilier vos prélèvements (loyer, abonnements, impôts), pour percevoir des prestations sociales (CAF, Pôle emploi) ou encore pour réaliser des virements internationaux.

Certaines néobanques fournissent un IBAN étranger pour leurs clients français : par exemple, Revolut (agrément bancaire lituanien) délivre un IBAN commençant par LT. Si cela ne pose généralement pas de problème pour les paiements et virements en zone SEPA, certains organismes peuvent refuser un IBAN non-français. Renseignez-vous au préalable si cette situation peut vous concerner.

Pour en savoir plus sur les démarches de domiciliation bancaire, consultez notre guide sur l’IBAN français et les néobanques.

Banque en ligne vs néobanque : quel choix pour quel profil en 2026 ?

Le choix entre une banque en ligne et une néobanque dépend largement de vos usages et de votre situation personnelle. Voici une analyse synthétique pour guider votre réflexion.

Optez pour une banque en ligne (Boursobank, Hello bank!, Fortuneo, Monabanq) si : vous souhaitez un compte principal avec garantie FGDR à 100 000 € ; vous avez des revenus réguliers suffisants pour répondre aux conditions d’éligibilité ; vous souhaitez accéder à des produits d’épargne (livret A, LDDS, assurance vie, PEA) au sein du même établissement ; vous avez besoin d’un crédit à la consommation ou immobilier à moyen terme.

Optez pour une néobanque (Nickel, Revolut, Lydia/Sumeria) si : vous souhaitez une ouverture immédiate sans conditions de revenus ; vous voyagez fréquemment et souhaitez éviter les frais de change ou de retrait à l’étranger ; vous cherchez un compte secondaire pour les dépenses courantes ou les achats en ligne ; vous êtes dans une situation particulière (interdit bancaire, primo-arrivant) qui rend difficile l’accès aux banques classiques.

| Critère | Banque en ligne | Néobanque |

|---|---|---|

| Délai d’ouverture | 1 à 5 jours | 5 à 15 minutes |

| Conditions de revenus | Souvent oui | Non en général |

| Garantie dépôts FGDR | Oui (100 000 €) | Pas toujours |

| IBAN français | Oui | Variable (FR ou étranger) |

| Crédit immobilier | Souvent disponible | Non en général |

| Frais à l’étranger | Variables | Souvent très bas |

| Accessibilité interdit bancaire | Difficile | Nickel : oui sans conditions |

Les frais bancaires à connaître avant d’ouvrir un compte

La tarification bancaire est un critère de sélection crucial, souvent sous-estimé. La loi française oblige les établissements à publier une plaquette tarifaire claire et à jour sur leur site internet. Voici les principaux frais à surveiller.

Frais de tenue de compte : en banque traditionnelle, ils oscillent entre 2 € et 8 € par mois. La plupart des banques en ligne et néobanques les suppriment, sous réserve de conditions d’utilisation (virement mensuel minimum, nombre de transactions, etc.).

Frais de carte bancaire : une carte Visa ou Mastercard classique est généralement gratuite dans les néobanques. Les cartes premium (Visa Gold, World Elite) sont payantes et associées à des assurances voyages et des services supplémentaires.

Frais de retrait d’espèces : la plupart des néobanques offrent un nombre limité de retraits gratuits par mois (souvent 5 à 10 en zone euro). Au-delà ou à l’étranger, des frais s’appliquent. En banque traditionnelle, les retraits dans les distributeurs du groupe sont généralement gratuits.

Frais de paiement à l’étranger : en dehors de la zone euro, des banques traditionnelles facturent une commission de change de 1,5 % à 3 % par transaction. Revolut, Wise et quelques banques en ligne proposent le taux de change interbancaire sans commission (dans une certaine limite mensuelle pour les offres gratuites).

Frais d’incidents : frais de rejet de prélèvement, frais de découvert non autorisé, frais de chèque sans provision. Ces frais sont plafonnés par la loi (rejet de prélèvement : 20 € maximum par opération) mais peuvent s’accumuler rapidement.

Pour comparer les offres tarifaires en détail, retrouvez notre comparatif des frais bancaires 2026 mis à jour chaque trimestre.

À retenir : La plaquette tarifaire d’une banque doit être consultée avant toute ouverture de compte. En cas de modification tarifaire défavorable, la banque est tenue de vous en informer 2 mois à l’avance. Vous disposez alors du droit de clôturer votre compte gratuitement dans ce délai.

Ouvrir un compte pour les étudiants et les expatriés en 2026

Deux profils méritent une attention particulière en matière d’ouverture de compte : les étudiants et les expatriés / personnes nouvellement arrivées en France.

Pour les étudiants : la plupart des grandes banques traditionnelles proposent des offres spéciales étudiants avec carte bancaire gratuite ou à tarif réduit, et parfois sans frais de tenue de compte jusqu’à 25-28 ans. Ces offres sont conditionnées à la présentation d’un certificat de scolarité et parfois à l’âge. Les banques en ligne (Hello bank!) et certaines néobanques ont des offres compétitives pour les étudiants. Pour les étudiants étrangers, le titre de séjour étudiant ou le passeport suffit généralement.

Pour les expatriés et primo-arrivants : ouvrir un compte bancaire français sans adresse fixe en France est un défi. BNP Paribas et Société Générale proposent des procédures d’ouverture depuis l’étranger. La Banque Postale est souvent citée comme l’une des banques les plus accessibles aux primo-arrivants. Nickel (réseau bureau de tabac) permet une ouverture rapide avec une simple pièce d’identité et un justificatif de domicile d’un tiers hébergeant. Si vous avez un titre de séjour en cours de validité et une adresse française (même temporaire), les néobanques constituent souvent le chemin le plus rapide vers un IBAN.

Découvrez notre guide dédié : ouvrir un compte bancaire en France quand on est étranger.

Sécurité et protection des données : ce qu’il faut savoir

La sécurité de votre compte bancaire repose sur plusieurs niveaux de protection, qu’il s’agisse d’une banque traditionnelle ou d’une néobanque. Voici les principaux mécanismes en vigueur en 2026.

L’authentification forte (DSP2) : depuis l’entrée en vigueur de la directive européenne sur les services de paiement (DSP2), tous les paiements en ligne de plus de 30 € doivent être validés par une authentification à deux facteurs (SMS + code PIN, ou biométrie). Assurez-vous que le numéro de téléphone associé à votre compte est bien le vôtre et qu’il est sécurisé.

La protection contre la fraude : les établissements bancaires sont tenus de rembourser les opérations frauduleuses non autorisées, sauf en cas de négligence grave de votre part (communication de vos codes à un tiers, réponse à un phishing, etc.). Signalez toute transaction suspecte immédiatement via l’application ou le service client.

Le RGPD et la protection des données : tous les établissements opérant dans l’UE sont soumis au Règlement Général sur la Protection des Données. Vous avez le droit d’accéder à vos données, de les corriger et de demander leur suppression dans certaines conditions.

Les tentatives d’escroquerie : méfiez-vous des faux conseillers bancaires qui vous contactent par téléphone ou par e-mail. Votre banque ne vous demandera jamais vos codes de connexion, votre numéro de carte complet ou votre CVV par téléphone ou par e-mail. En cas de doute, raccrochez et appelez directement le numéro officiel de votre établissement.

Pour des informations complémentaires sur la sécurité bancaire, consultez notre page sécurité des néobanques et protection des dépôts.

FAQ

Les questions les plus fréquentes sur l’ouverture de compte bancaire et néobanque en France en 2026.

Peut-on ouvrir un compte néobanque sans justificatif de revenus ?

Oui, la grande majorité des néobanques (Lydia, Revolut, Nickel, Sumeria) n’exigent aucun justificatif de revenus. Une simple pièce d’identité et un selfie suffisent dans la plupart des cas. Certaines peuvent toutefois poser des questions sur la provenance des fonds dans le cadre de leurs obligations LCB-FT.

Combien de temps faut-il pour ouvrir un compte néobanque ?

L’ouverture d’un compte néobanque prend généralement entre 5 et 15 minutes en ligne. La vérification d’identité (KYC) peut prendre quelques heures à 24 heures supplémentaires. L’IBAN est souvent disponible dès la validation du compte, avant même la réception de la carte physique.

Un interdit bancaire peut-il ouvrir un compte ?

Oui. Deux voies principales : le Compte Nickel, accessible sans vérification du fichier FCC, ou la procédure du droit au compte via la Banque de France, qui oblige un établissement à ouvrir un compte de base dans les 3 jours ouvrés suivant la désignation. La durée de l’inscription au FCC est limitée à 5 ans (ou à la régularisation de la situation).

Quelle est la différence entre une banque en ligne et une néobanque ?

Une banque en ligne (Boursobank, Hello bank!, Fortuneo) est un établissement de crédit agréé par l’ACPR avec garantie des dépôts jusqu’à 100 000 € via le FGDR. Une néobanque (Revolut, Lydia, Nickel) est souvent un établissement de paiement ou de monnaie électronique : les dépôts sont cantonnés auprès d’une banque partenaire mais la garantie FGDR ne s’applique pas de la même façon.

Les néobanques sont-elles sécurisées ?

Les néobanques agréées en Europe sont soumises à une réglementation stricte (DSP2, RGPD, LCB-FT). Vérifiez que l’établissement est bien enregistré auprès de l’ACPR ou d’un régulateur européen équivalent avant d’y déposer des fonds. Pour des sommes importantes, une banque en ligne avec agrément ACPR est préférable.

Peut-on avoir plusieurs comptes bancaires en France ?

Oui, il n’existe aucune limite légale au nombre de comptes que vous pouvez détenir en France. L’important est de déclarer vos comptes à l’étranger à l’administration fiscale si vous en détenez hors de France (formulaire 3916).

Un étudiant étranger peut-il ouvrir un compte en France ?

Oui. Les banques traditionnelles proposent souvent des offres dédiées aux étudiants étrangers. Les néobanques acceptent généralement tout ressortissant de l’Espace Économique Européen avec un passeport en cours de validité. Pour les ressortissants hors UE, un titre de séjour étudiant est souvent demandé. Nickel est souvent la solution la plus rapide pour obtenir un RIB français lors d’une première installation en France.