En bref :

- 🔎 Connexion validée ne garantit pas l’acceptation du paiement : les banques peuvent déclencher un blocage pour sécurité.

- ⚠️ Paiement refusé peut résulter d’une erreur paiement technique, d’un plafond atteint ou d’un problème transaction côté marchand ou prestataire.

- 🛠️ Des actions immédiates existent : vérifier les paramètres, contacter la banque, tenter un autre moyen de paiement ou mettre à jour les informations.

- 🔐 Pour anticiper, adoptez des bonnes pratiques de paiement sécurisé et activez les alertes : la sécurité paiement 2025 exige vigilance et paramétrage fin.

- 💡 Pour les commerçants, optimisez la configuration PSP, la gestion des retries et la conformité pour réduire le taux de refus carte bancaire.

Authentification réussie mais paiement refusé : causes bancaires et sécurité paiement 2025

Quand la connexion validée renvoie un écran d’acceptation mais que la transaction se termine par un paiement refusé, la frustration est immédiate. Le phénomène est souvent lié à des mécanismes de sécurité bancaires renforcés, aujourd’hui au cœur de la sécurité paiement 2025. Les banques multiplient les règles automatisées pour contrer la fraude : scores de risque, règles géographiques et seuils comportementaux. Ces règles peuvent provoquer un blocage post-authentification si la transaction active une alerte.

Considérez l’exemple de Claire, acheteuse en ligne : elle valide l’authentification utilisateur via 3D Secure et reçoit la mention « connexion validée », mais le paiement est ensuite rejeté. La banque a détecté un écart de comportement (achat à l’étranger, montant inhabituel) et a exécuté un blocage automatique. Ce scénario illustre pourquoi même une authentification réussie ne suffit pas toujours.

Plusieurs causes bancaires expliquent ce résultat : d’abord, des règles anti-fraude qui s’activent après l’authentification ; ensuite, des limites de carte ou de compte atteintes ; enfin, des contrôles manuels déclenchés par le système. La fréquence de ces vérifications a augmenté avec l’évolution des techniques de fraude en 2025, intégrant désormais des analyses comportementales temps réel. Les banques combinent données de géolocalisation, historique de dépenses et empreinte numérique pour décider en quelques secondes. Si le score de risque dépasse un seuil interne, la transaction est refusée malgré une validation initiale de l’utilisateur.

Autre point souvent méconnu : le délai entre l’authentification et l’autorisation finale. Certains processeurs remontent la validation au marchand avant que la banque n’ait terminé son évaluation complète ; le marchand voit alors une validation temporaire tandis que la banque rejette en back-end. Ce comportement technique provoque des messages contradictoires sur l’interface utilisateur et amplifie l’angoisse.

Pour les titulaires de compte, il est crucial de connaître et de paramétrer les options de sécurité offertes par la banque. Cela inclut l’activation d’alertes par SMS, la mise à jour des plafonds et la déclaration des voyages. Parmi les ressources pratiques, un guide sur la gestion des prélèvements peut aider à anticiper certains blocages : guide sur la gestion des prélèvements. Pour les professionnels, une politique claire de communication avec la banque réduit les interruptions.

En conclusion, la dissociation entre « connexion validée » et autorisation finale vient d’une chaîne d’acteurs (utilisateur, PSP, banque) où chaque maillon vérifie des critères différents. Comprendre cette mécanique est le premier pas pour résoudre paiement refusé et adapter ses pratiques.

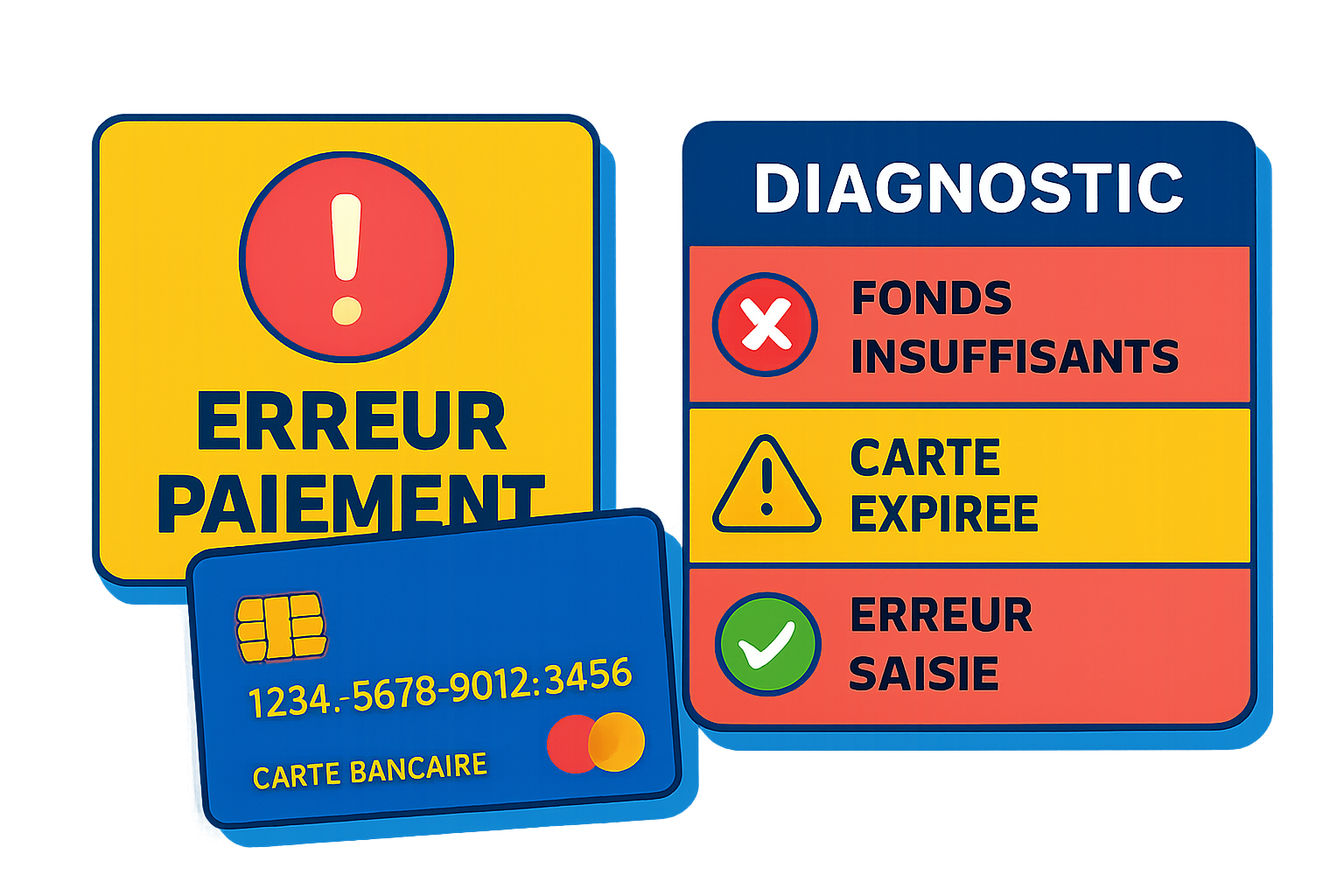

Refus carte bancaire malgré solde positif : diagnostics techniques et erreurs fréquentes

Un cas fréquent : vous avez un solde suffisant mais la transaction retourne une erreur paiement. L’analyse systématique commence par vérifier les données élémentaires : numéro de carte, date d’expiration, cryptogramme, et adresse de facturation. Une simple faute de frappe dans le cryptogramme ou une adresse non concordante déclenche souvent un refus immédiat. Les systèmes de vérification AVS (Address Verification System) comparent l’adresse fournie au dossier bancaire ; la moindre différence peut suffire.

Au-delà des données, les paramètres liés au plafond de la carte méritent une attention : certaines cartes imposent des limites journalières, hebdomadaires ou mensuelles. Un acheteur peut se retrouver bloqué après plusieurs transactions même si le solde est positif. Pour anticiper, consultez les plafonds sur votre espace client et ajustez-les au besoin. Un article utile sur les risques liés aux codes et limites est disponible ici : explication sur les limites de carte et risques.

Les prestataires de paiement peuvent aussi être en cause. Si le PSP (Stripe, PayPal, etc.) rencontre une panne ou si le commerçant est mal configuré (mauvaise clé API, mismatch de devise), la transaction échoue. Vérifiez le statut des services avant de paniquer. Dans les cas de fraude suspectée, la banque peut bloquer la carte ; il est alors impératif de contacter le back-office pour lever le blocage.

Voici un tableau synthétique pour diagnostiquer rapidement un problème transaction :

| Cause 🚩 | Symptôme 🔍 | Action recommandée ✅ |

|---|---|---|

| Erreur de données ✍️ | Refus immédiat après entrée carte | Vérifier numéro/date/cryptogramme 🔁 |

| Plafond atteint 📈 | Refus sur montants élevés | Consulter et augmenter plafond via banque 📞 |

| Blocage anti-fraude 🔐 | Connexion validée mais rejet ensuite | Contacter la banque, fournir justificatifs 🧾 |

| Problème PSP ⚙️ | Erreur technique côté marchand | Vérifier statut PSP et logs serveur 🖥️ |

Ce tableau permet aux utilisateurs et aux équipes support de prioriser les actions. Si vous constatez un refus répétitif sans raison apparente, documentez chaque incident (date, heure, montant, numéro de commande) pour faciliter la recherche. Parfois, la cause est une règle métier du commerçant (par ex. blocage des transactions internationales) ; demandez alors un contrôleur humain.

Enfin, la connectivité entre l’authentification et l’autorisation peut entraîner un résultat paradoxal : l’utilisateur a validé son identité mais le flux d’autorisation a été interrompu. Les logs du PSP et les réponses d’ISO (Response Codes) fournissent la clé pour comprendre l’erreur paiement. Lisez ces codes, souvent découpés en catégories (insuffisant, suspect, données invalides), pour agir précisément.

Insight : documenter et structurer vos vérifications réduit considérablement le temps de résolution d’un refus carte bancaire.

Solutions pratiques pour résoudre paiement refusé : actions immédiates et processus clairs

Face à un paiement refusé, adoptez une démarche simple, structurée et persuasive pour retrouver une transaction réussie. Première règle : ne pas paniquer. Le calme facilite la collecte des bonnes informations et accélère la résolution. Voici une liste d’actions priorisées, utile tant pour un particulier que pour un conseiller client :

- 🧾 Vérifier les informations de carte (numéro, date, CVV) – souvent la cause n°1.

- 📱 Consulter l’app bancaire pour détecter un blocage ou une notification.

- ☎️ Contacter la banque si la transaction apparaît en suspicion de fraude.

- 💳 Essayer un autre moyen de paiement (deuxième carte, virement, porte-monnaie électronique).

- 📤 Documenter l’incident (n° commande, heure, message d’erreur) pour échange avec le support.

Ces étapes permettent généralement de résoudre le problème rapidement. Prenons l’exemple de Luc, e-commerçant : il reçoit un message de client indiquant que l’authentification utilisateur est passée mais que la transaction échoue. Luc conseille au client d’essayer un autre mode de paiement et d’envoyer une capture d’écran du message d’erreur. En parallèle, Luc vérifie les logs du PSP et remarque une réponse 05 (refus par l’émetteur). Après appel au service client de la banque, la carte est réactivée et la vente conclue.

Pour accélérer la résolution, suivez ce processus formalisé :

- Recueillir les éléments techniques (code d’erreur, timestamp). 🧩

- Demander au payeur de vérifier son espace bancaire et les paramètres de sécurité. 🔐

- Si refus dû à plafond ou blocage anti-fraude, fournir guide et lien utile sur la gestion des prélèvements : ressource gestion prélèvements. 🔎

- Envisager un paiement alternatif si l’urgence le nécessite (virement instantané, nouveau moyen). 💸

- Documenter et clore l’incident avec preuve de résolution pour le client. 🧾

Sur le plan commercial, proposez des alternatives visibles sur la page de paiement pour réduire l’abandon de panier. Par exemple, affichez clairement les options cartes, virement instantané et porte-monnaie électroniques. Les solutions de paiement en ligne modernes intègrent des mécanismes de fallback qui automatisent la proposition d’une autre méthode sans interrompre l’expérience client.

Un dernier conseil pratique : tenez un registre interne des incidents de paiement pour analyser les motifs et adapter votre paramétrage PSP. Si les refus proviennent d’un même BIN (Bank Identification Number) ou d’une zone géographique, ajustez vos règles anti-fraude pour réduire les faux positifs. Pour approfondir les risques liés aux codes et limites, consultez aussi cet article : analyse des risques liés aux limites de carte.

Insight : une procédure claire et un dialogue structuré avec la banque permettent de résoudre paiement refusé en quelques minutes dans la majorité des cas.

Prévention et optimisation : sécurité paiement 2025 et bonnes pratiques pour un paiement sécurisé

Prévenir vaut mieux que guérir. En 2025, la tendance est à la multiplication des couches de sécurité et à l’usage systématique d’analyses comportementales. Pour rester serein face au risque de refus carte bancaire, adoptez un plan de prévention combinant paramétrage, éducation et outils technologiques.

Commencez par configurer des alertes proactives : notifications push pour chaque paiement, seuils personnalisés et alertes géographiques. Ces dispositifs vous permettent d’intervenir avant qu’une transaction ne soit bloquée définitivement. Ensuite, maintenez vos informations personnelles et de facturation à jour ; un changement d’adresse non enregistré est une source fréquente d’erreurs paiements.

Du côté des entreprises, implémentez une stratégie de paiement multi-PSP pour réduire le risque de panne et améliorer le taux d’acceptation. Le recours à plusieurs prestataires permet un routage intelligent : si un PSP renvoie un code d’erreur, un second peut prendre le relais. Côté conformité, respectez les standards PCI-DSS et formez les équipes support aux codes d’erreur courants pour accélérer les résolutions.

La technologie joue un rôle central : l’authentification forte (SCA), les biométries et les tokens dynamiques renforcent la sécurité tout en abaissant la friction. Les wallets et solutions instantanées (ex : virement instantané) offrent des alternatives sécurisées qui contournent certains blocages bancaires classiques. Pour les amateurs de crypto, intégrer des passerelles qui convertissent les actifs en monnaie fiat peut être une option, mais attention aux fluctuations et à la régulation.

Voici une checklist préventive pratique :

- 🔐 Activer les alertes et la SCA sur votre compte.

- 🧾 Tenir à jour vos informations de facturation.

- 📊 Suivre les plafonds et les ajuster si besoin.

- 🔁 Prévoir une méthode de paiement alternative.

- 🛠️ Pour les marchands : multi-PSP et monitoring des codes d’erreur.

Pour approfondir la bonne pratique de communication autour des paiements, vous pouvez consulter des ressources pratiques et pédagogiques. Par exemple, un article sur la manipulation des faux billets n’est pas directement lié au paiement en ligne, mais il illustre l’importance de la vigilance dans la chaîne monétaire : analyse sur la détection des faux billets. Adapter la même attention aux signaux numériques évite bien des déconvenues.

En synthèse, la prévention exige une combinaison d’habitudes personnelles et d’outils professionnels. Une gestion proactive des paramètres bancaires et une architecture de paiement robuste réduisent durablement le risque d’erreur paiement et de problème transaction.

Insight : investir quelques heures dans la configuration et l’éducation des utilisateurs génère un gain de confiance et de conversion notable sur le long terme.

Cas concrets et conseils avancés pour commerçants et équipes support : réduire les refus et améliorer l’expérience

Pour les commerçants, chaque paiement refusé est une opportunité d’améliorer le parcours client et d’optimiser les revenus. Étudions quelques cas concrets et les solutions opérationnelles associées. Premier cas : taux de refus élevé sur transactions internationales. Cause fréquente : règles de géoblocage ou authentification utilisateur insuffisante. Solution : proposer dès la page de paiement des options locales (moyens de paiement locaux, virement instantané) et informer le client des étapes à suivre.

Deuxième cas : refus récurrent sur un même BIN. Cela signale souvent un problème côté émetteur ou un paramétrage CRM obsolète. Les équipes support doivent regrouper les occurrences, analyser les codes d’erreur et contacter le PSP pour demander un relai ou un test d’autorisation. Un tableau de bord des incidents, mis à jour quotidiennement, permet d’identifier rapidement les patterns et d’engager des ajustements.

Troisième cas : abandon de panier après message ambigu « connexion validée » suivi de « paiement refusé ». Solution commerciale : anticiper le message en affichant des alternatives et un numéro de contact rapide. Proposez également une option « réessayer la transaction » avec conservation du panier et un tunnel de paiement simplifié.

Pour convaincre les décideurs, voici une liste des optimisations prioritaires à implémenter :

- 📈 Monitoring temps réel des codes de réponse PSP et alertes automatiques. ✅

- 🔁 Retry automatique intelligent vers un PSP alternatif en cas de code d’erreur. 🔄

- 🧾 Interface claire avec messages d’erreur compréhensibles pour l’utilisateur final. 💬

- 🔍 Processus de réconciliation des transactions pour éviter les litiges. 📚

Un exemple concret : une PME a réduit son taux de refus de 18% à 6% en mettant en place un routage dynamique entre deux PSP et en formant le support à décoder les messages d’erreur. Résultat : hausse du chiffre d’affaires et meilleure satisfaction client. Pour les commerçants, la connaissance des enjeux réglementaires et techniques de 2025 est essentielle afin de maintenir un paiement sécurisé tout en limitant la friction.

Enfin, gardez en tête que l’éducation du client est un levier puissant. Diffusez des guides simples expliquant pourquoi un paiement peut être refusé et les démarches pour le résoudre. Si nécessaire, renvoyez vers des ressources pédagogiques adaptées comme celles indiquées ci-dessus pour contextualiser les risques et les solutions. Par exemple, un guide sur les prélèvements aide les clients à comprendre les procédures bancaires : guide pratiques prélèvements Franciliane.

Insight : transformer chaque incident en action d’amélioration génère un cercle vertueux entre sécurité et conversion, et permet de réellement résoudre paiement refusé sur la durée.