En 2026, la fiscalité des pensions de retraite a connu un épisode de forte incertitude avant que le cadre actuel ne soit confirmé. Le projet initial de loi de finances proposait de remplacer l’abattement proportionnel de 10 % par un abattement forfaitaire unique de 2 000 €, suscitant de vives réactions parmi les associations de retraités et les partis politiques. Finalement, cette proposition a été retirée du texte publié au Journal officiel, et le dispositif historique a été maintenu avec des ajustements indexés sur l’inflation. Pour les retraités et leurs conseils, l’année 2026 est donc marquée par une stabilité inattendue mais une nécessité accrue de réaliser des simulations précises pour optimiser l’impôt sur le revenu.

- 🟢 Maintien de l’abattement de 10 % sur les pensions de retraite en 2026.

- 🔎 Plancher revalorisé : abattement minimum de 454 € et plafond de 4 439 € pour les pensions déclarées en 2026.

- 💶 Abattement spécial pour les retraités modestes maintenu : 2 822 € ou 1 411 € selon les tranches de revenus.

- 🧾 Rappels pratiques pour la déclaration revenus retraite et étapes de simulation retraite 2026.

- ⚠️ Points à surveiller : modalités abattement forfaitaire, erreurs fréquentes et opportunités d’économie d’impôt retraite.

Abattement forfaitaire retraite 2026 : maintien et contexte législatif

Depuis l’annonce du projet de loi de finances, la question de l’abattement forfaitaire a été au cœur des débats publics. Le gouvernement proposait une bascule vers un montant fixe pour favoriser les retraités aux revenus faibles, mais l’application de cette mesure a été jugée trop brutale par nombre d’élus et d’associations.

La dynamique parlementaire a donc conduit à l’abandon de cette réforme dans la version finale du budget. Concrètement, la fiscalité retraite en 2026 reste dominée par l’abattement proportionnel de 10 % appliqué automatiquement au montant brut des pensions. Ce mécanisme s’applique à toutes les pensions, quels que soient l’âge ou le montant, et est déduit d’office par l’administration fiscale lors de la préparation de la déclaration.

Pourquoi le gouvernement avait proposé un forfait ?

L’argument avancé pour le passage à un forfait de 2 000 € visait deux objectifs : augmenter l’aide effective des plus petits pensions (qui auraient bénéficié d’une franchise supérieure à 10 %) et accroître les recettes publiques en réduisant l’avantage pour les pensions plus élevées. Mais la manœuvre politique s’est heurtée à la réalité sociale : beaucoup de retraités de la classe moyenne auraient perdu du pouvoir d’achat.

Le retrait de la mesure illustre aussi une réalité simple : la réforme retraite est un sujet sensible qui combine composantes budgétaires et justice sociale. Dans les faits, le maintien de l’ancien dispositif limite les perturbations et permet aux ménages de mieux anticiper leur impôt retraite.

Exemple concret : Marie, retraitée et concernée

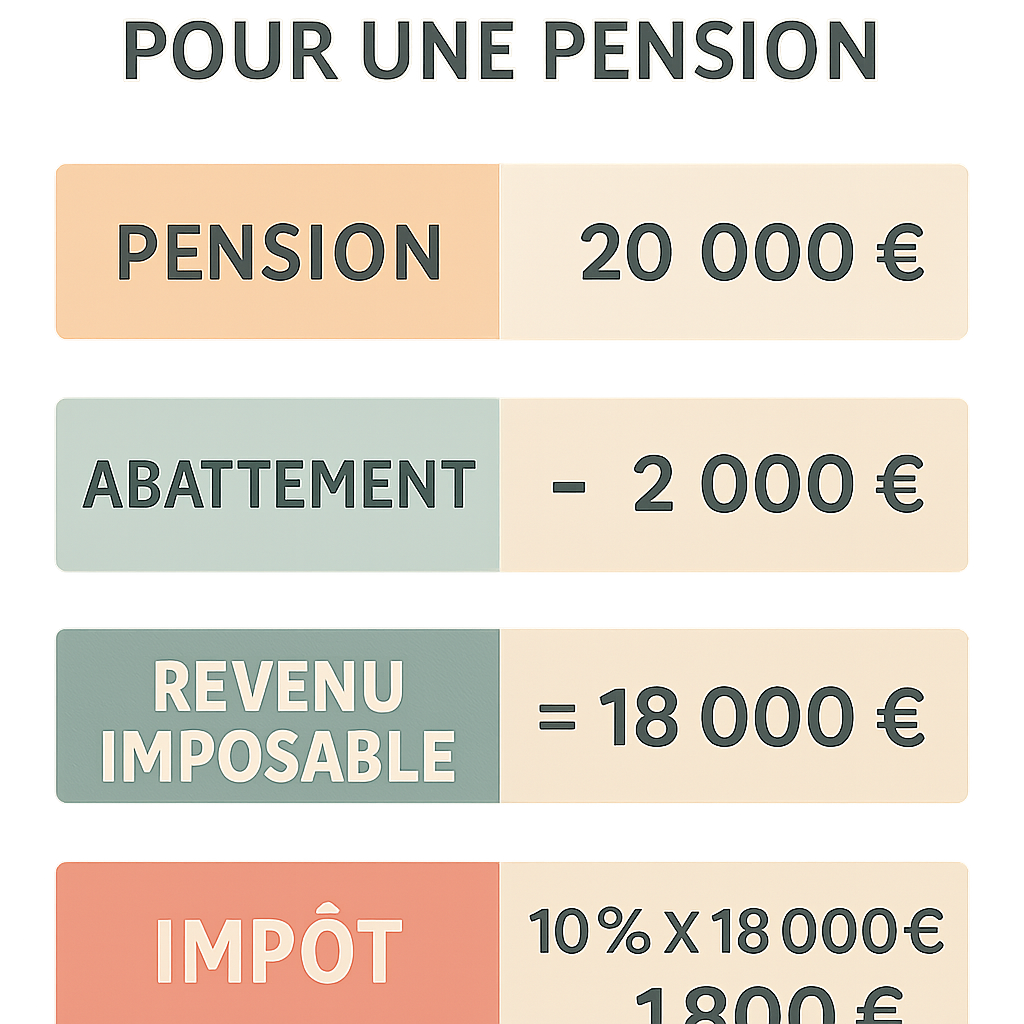

Marie, 67 ans, perçoit une pension annuelle brute de 18 000 €. Avec l’abattement de 10 %, son revenu imposable lié à la pension est réduit de 1 800 €. Si le forfait de 2 000 € avait été appliqué, elle aurait bénéficié d’une déduction plus importante de 200 €, mais cette amélioration n’aurait pas été universelle et aurait pu être compensée par d’autres mesures fiscales.

La décision finale préserve donc la prévisibilité pour Marie. Pour elle, et pour de nombreux retraités, la confirmation du maintien du système signifie moins de démarches administratives et une continuité dans la préparation de la déclaration revenus retraite.

Insight : la stabilité de 2026 permet aux retraités de planifier leurs finances sans subir une réforme brutale de l’abattement fiscal.

Calcul abattement retraite : méthodes, plafonds et exemples chiffrés

Comprendre le calcul abattement retraite est essentiel pour anticiper son impôt. Le mode opératoire est simple : l’administration applique automatiquement une déduction de 10 % sur le montant brut des pensions, puis vérifie les plafonds et planchers. En 2026, ces bornes ont été indexées sur l’inflation à hauteur de 0,9 %.

Ainsi, pour les pensions perçues en 2025 et déclarées au printemps 2026, l’abattement ne peut pas être inférieur à 454 € et ne peut pas excéder 4 439 €. Ces limites encadrent l’économie d’impôt : un abattement proche du plafond profite surtout aux retraités disposant de pensions élevées.

Tableau synthétique des valeurs 2026

| Élément 📌 | Valeur 2026 💶 | Remarques ℹ️ |

|---|---|---|

| Abattement proportionnel | 10 % ✅ | Appliqué automatiquement sur la pension brute |

| Plancher de l’abattement | 454 € 🔻 | Augmentation liée à l’inflation (+0,9 %) |

| Plafond de l’abattement | 4 439 € 🔺 | Limite maximale de la déduction |

Prenons un second exemple pour illustrer le calcul abattement retraite. Jean est retraité, il perçoit 50 000 € de pensions brutes annuelles. L’abattement de 10 % vaudra 5 000 €, mais en raison du plafond, la déduction retenue sera de 4 439 €. Son revenu imposable lié à la pension sera donc de 45 561 € (50 000 – 4 439).

Ce mécanisme montre pourquoi il est indispensable de connaître précisément le plafond : l’économie d’impôt n’augmentera pas nécessairement en proportion d’une hausse de la pension. Pour les experts-comptables et les conseillers, ces paramètres servent de base aux simulations et aux recommandations.

Insight : le plafonnement modère l’impact fiscal pour les très hautes pensions ; les simulations restent indispensables pour évaluer l’économie d’impôt retraite réelle.

Abattement spécial pour retraités modestes : conditions pratiques et effets

Au-delà de l’abattement standard, le budget 2026 confirme la conservation d’un abattement spécial destiné aux retraités modestes. Cette mesure complète l’abattement de 10 % et vise à alléger significativement la charge fiscale des plus modestes.

Les bénéficiaires sont principalement les retraités âgés d’au moins 65 ans. S’y ajoutent, tous âges confondus, certains titulaires de pensions d’invalidité ou de pensions militaires, ainsi que les personnes titulaires d’une carte mobilité inclusion (CMI) avec mention « invalidité » répondant à des critères d’incapacité permanente.

Montants et seuils en 2026

Pour l’imposition sur les revenus de 2025 (déclaration 2026), les montants de l’abattement spécial sont fixés de la façon suivante : 2 822 € lorsque le revenu net global, après abattement de 10 %, est inférieur à 17 670 €. Pour un revenu net global compris entre 17 670 € et 28 430 €, l’abattement spécial est réduit à 1 411 €. Au-delà de 28 430 €, cet avantage particulier n’est plus applicable.

Considérons Marie (notre fil conducteur). Elle perçoit une pension brute totale de 14 000 €. L’abattement de 10 % représente 1 400 €, ce qui la place sous le seuil de 17 670 € pour le revenu net global. Grâce à l’abattement spécial de 2 822 €, sa base imposable est fortement réduite, entraînant une économie d’impôt significative sur sa feuille d’imposition.

La portée de cette mesure est double : sur le plan social, elle préserve le pouvoir d’achat des retraités les plus fragiles ; sur le plan administratif, elle implique que la déclaration soit bien renseignée pour que l’avantage soit correctement appliqué. Les erreurs fréquentes consistent à omettre d’indiquer certaines ressources ou à déclarer des montants bruts sans tenir compte des abattements.

Insight : l’abattement spécial protège efficacement les retraités modestes, mais son obtention dépend d’un calcul précis de votre revenu net global après abattement de 10 %.

Impôt retraite pratique : déclaration, simulation et erreurs à éviter

La gestion de la déclaration revenus retraite nécessite méthode et vigilance. Pour optimiser son impôt, il est fortement conseillé d’effectuer des simulation retraite 2026 avant de remplir la déclaration en ligne ou sur papier.

Étape 1 : rassembler les pièces (relevés de pension, attestations d’invalidité, avis d’imposition précédent). Étape 2 : appliquer successivement l’abattement de 10 %, vérifier l’admissibilité à l’abattement spécial, puis comparer le résultat au barème progressif de l’impôt sur le revenu.

Checklist pratique (à suivre lors de la déclaration) 📝

- ✅ Vérifier le montant brut des pensions et l’abattement de 10 % appliqué par l’administration. 📄

- 🔍 Confirmer l’éligibilité à l’abattement spécial pour les personnes ≥ 65 ans ou titulaires de pensions d’invalidité. ♿

- 🧮 Réaliser une simulation retraite 2026 pour estimer l’impôt et repérer d’éventuelles économies d’impôt retraite. 💡

- ⚠️ Éviter d’oublier des revenus accessoires qui peuvent majorer le revenu imposable et réduire l’impact des abattements. 💶

- 📞 Consulter un conseiller fiscal en cas de situation complexe (revenus étrangers, multiples pensions, etc.). 🗣️

Pour approfondir l’impact des choix politiques sur votre impôt et votre assurance, vous pouvez consulter une analyse dédiée sur les conséquences fiscales et assurances. Et pour un rappel des éléments techniques de l’abattement, une ressource complète est accessible via abattement fiscal retraite 2026 expliqué.

Les erreurs les plus communes lors de la déclaration sont : omission de l’abattement spécial, confusion entre revenus bruts et nets, et absence de mise à jour des situations familiales (ex : personnes à charge). Une simulation permet d’anticiper ces écueils et d’optimiser les décisions (versements volontaires sur certains produits, dons ouvrant droit à réduction d’impôt, etc.).

Insight : préparer sa déclaration avec des simulations précises est la meilleure garantie pour tirer parti des abattements et éviter les mauvaises surprises fiscales.

Conséquences économiques et scénarios à surveiller pour la suite

La non-adoption de l’abattement forfaitaire de 2 000 € a des implications budgétaires et sociales. Du point de vue de l’État, renoncer à ce forfait maintient un niveau de recettes inchangé par rapport au projet initial, mais préserve la stabilité sociale et la confiance des retraités.

Sur le plan individuel, la conservation de l’abattement proportionnel favorise une certaine progressivité : les pensions élevées continuent de bénéficier d’un plafond tandis que les petites pensions gardent l’avantage proportionnel. C’est un équilibre subtil entre redistributions et besoin de recettes publiques.

Scénarios possibles à moyen terme

Premier scénario : convergence vers des mesures ciblées (ajustements du plafond ou revalorisations) plutôt qu’un forfait général. Deuxième scénario : introduction d’un système mixte pour compenser certains groupes (par exemple, une majoration des abattements pour les très faibles pensions). Troisième scénario : maintien du statu quo avec des réévaluations annuelles indexées sur l’inflation.

Les retraités et leurs héritiers doivent se préparer à des évolutions progressives, et non à des ruptures brutales. Les conseillers financiers recommanderont donc de suivre régulièrement les paramètres fiscaux et d’effectuer des simulations, afin d’optimiser la gestion des actifs et des revenus complémentaires.

Insight : la vigilance et la planification restent les meilleurs outils pour naviguer dans l’environnement fiscal des retraites en 2026 et au-delà.

Qu’est-ce que l’abattement de 10 % appliqué aux pensions ?

L’abattement de 10 % est une déduction automatique appliquée au montant brut des pensions pour le calcul de l’impôt sur le revenu. En 2026, il est encadré par un plancher de 454 € et un plafond de 4 439 €.

Qui peut bénéficier de l’abattement spécial pour retraités modestes ?

Le dispositif vise principalement les retraités âgés d’au moins 65 ans et certains titulaires de pensions d’invalidité. Les montants sont de 2 822 € ou 1 411 € selon le niveau du revenu net global, et il n’est pas applicable au-delà de 28 430 €.

Dois-je faire une simulation avant de déclarer mes revenus de retraite ?

Oui. Une simulation retraite 2026 permet d’estimer l’impôt, d’identifier les économies d’impôt retraite possibles et d’éviter les erreurs sur la déclaration revenus retraite.

Le forfait de 2 000 € a-t-il définitivement disparu ?

La proposition de forfait n’a pas été retenue dans la loi de finances 2026; toutefois, le débat politique peut ressurgir. Il est recommandé de suivre l’actualité et de réaliser des simulations régulières.