En bref

- 🔑 Chèque de caution : mode d’emploi clair et sécurisé pour garantir un bail locatif.

- 📝 Faire un chèque : étapes clés pour remplir chèque garantie sans erreur.

- 🛡️ Alternatives recommandées : dépôt bancaire, assurance loyers impayés ou caution solidaire.

- 📌 Astuce pratique : remettez le chèque en main propre avec un reçu signé et conservez une copie.

- ⚖️ À connaître : la mention « non encaissable » protège mal sans accord contractuel écrit.

Faire un chèque de caution à un particulier : étapes chèque de caution détaillées

Remplir un chèque destiné à servir de garantie locative exige méthode et précision. Prenons l’exemple de Valentin, notre fil conducteur, qui signe un bail pour un studio en centre-ville. Il doit fournir un mécanisme de sécurité au bailleur : le chèque de caution. Cette étape, souvent perçue comme administrative, est en réalité stratégique : elle protège le propriétaire mais elle engage aussi la trésorerie du locataire. Il convient donc d’être rigoureux dès la rédaction.

Avant toute chose, vérifiez votre chéquier et votre identité. Munissez-vous d’une pièce d’identité et assurez-vous que votre compte contient le montant requis. Valentin a pris l’habitude, comme beaucoup, de vérifier son solde le jour J pour éviter tout incident. Ensuite, commencez par inscrire le montant en chiffres dans la case dédiée : par exemple 500,00 €. Puis écrivez ce montant en lettres, par exemple cinq cents euros. Cette double mention limite les risques de fraude ou de modification ultérieure.

Règles de remplissage et mentions obligatoires

Il est essentiel d’inscrire le nom exact du bénéficiaire : le propriétaire ou l’agence. Écrire « Monsieur Dupont » plutôt que « Propriétaire » évite toute ambiguïté. Notez également la date et le lieu d’émission. Enfin signez le chèque avec votre signature habituelle : sans signature le document n’a aucune valeur bancaire. Pour Valentin, chaque étape se traduit par un contrôle visuel : lisibilité, absence d’espace blanc, et cohérence entre le montant en chiffres et en lettres.

Ne laissez jamais de blancs. Si une ligne reste libre, neutralisez-la par des tirets. Cela empêche quiconque de réécrire des montants. Si vous faites une erreur manifeste, ne raturez rien : annulez le chèque et établissez-en un nouveau. Ne remettez jamais un chèque avec des corrections manuscrites douteuses.

Cas pratique : compléter un modèle chèque de caution

Voici un exemple de rédaction claire que Valentin a utilisé :

- 📌 Montant en chiffres : 500,00 €

- 📌 Montant en lettres : Cinq cents euros

- 📌 Bénéficiaire : Dupont Immobilier SARL

- 📌 Date et lieu : Paris, le 15/09/2025

- 📌 Signature : Valentin L.

Après remise, demandez systématiquement un reçu signé et datez la remise. Valentin a constaté qu’un simple accusé de réception signé par le propriétaire lui a évité une contestation lors de l’état des lieux. Gardez une photo du chèque et du reçu au format numérique : c’est une preuve immédiate en cas de litige.

En termes de sécurité, pensez à prévenir votre banque si vous souhaitez qu’un chèque soit non encaissable dans l’immédiat : la communication entre locataire et banque doit être claire. Toutefois, comme nous le verrons, la simple mention « non encaissable » sur le chèque n’offre pas une protection absolue sans un contrat écrit. Concluons cette section par une idée clé : une rédaction limpide et une preuve de remise sont vos meilleurs alliés pour sécuriser la garantie locative.

Comment remplir un chèque de caution non encaissable : procédure et validité chèque de caution

Beaucoup de locataires cherchent à concilier sécurité et protection de trésorerie en émettant un chèque de caution non encaissable. Le principe est séduisant : fournir une garantie sans voir immédiatement disparaître les fonds. Toutefois, la réalité juridique et bancaire introduit des limites significatives. Pour comprendre, revenons au cas de Valentin qui, prudent, souhaite que son chèque ne soit pas encaissé sans justification.

Sur le plan pratique, certaines mentions manuscrites comme « non encaissable » ou « ne pas encaisser avant accord » peuvent être inscrites. Cela sert surtout d’engagement moral entre les parties. Mais juridiquement la nature du chèque demeure celle d’un titre exécutoire. Si le propriétaire choisit de l’encaisser, la banque peut procéder au débit. C’est pourquoi il est impératif d’accompagner la mention d’un accord contractuel explicite dans le bail ou un avenant.

Comment formaliser la non-encaissabilité ?

La méthode la plus robuste associe plusieurs documents : un chèque clairement libellé, un avenant signé au contrat de location stipulant la non-encaissabilité sauf conditions précises, et idéalement un état des lieux d’entrée signé. Valentin a demandé à son propriétaire d’inscrire dans le bail que le chèque servirait uniquement en cas de dégradations ou d’impayés constatés et après envoi d’un courrier recommandé détaillant les montants retenus.

Ce protocole limite les risques d’encaissement intempestif. Si malgré tout le chèque est encaissé sans justification, le locataire peut contester et demander le remboursement, voire engager une procédure. Mais la charge de la preuve et la durée de la procédure peuvent être lourdes. D’où l’importance d’une rédaction contractuelle nette et d’accusés de réception. Valentin a ainsi évité un blocage bancaire en s’assurant que le propriétaire comprenne et signe l’avenant.

Les limites et solutions complémentaires

En pratique, pour sécuriser la démarche, plusieurs alternatives coexistent : dépôt de garantie par virement, caution bancaire séquestrée, ou assurance loyers impayés. Ces mécanismes évitent l’ambiguïté du chèque « non encaissable ». Enfin, si vous souhaitez garder le chèque comme caution symbolique, pensez à laisser une copie numérisée et exiger une confirmation écrite de la non-encaissabilité.

En synthèse, la mention manuscrite seule n’est pas une protection suffisante : accompagnez-la d’une clause contractuelle claire et de preuves de remise. C’est la combinaison de la mention sur le chèque + le bail + la preuve de remise qui crée une protection effective pour le locataire.

La protection durable nécessite une preuve contractuelle et une traçabilité. Cette précaution protège locataire et bailleur en clarifiant les conditions d’utilisation de la garantie locative.

Garantie locative : mentions légales, montants et délai de restitution du chèque de caution

Comprendre la réglementation encadrant la caution bail locatif est indispensable pour éviter les pièges. En France, le dépôt de garantie obéit à des plafonds : généralement un mois de loyer pour un logement vide et deux mois pour un logement meublé. Ces règles visent à protéger le locataire contre une exigence abusive de la part du bailleur.

Pour Valentin, c’était une information clé : il a vérifié que le montant demandé correspondait bien à la réglementation. Si le propriétaire réclame davantage, le locataire peut refuser et signaler le dépassement. La mention de ce plafond doit figurer dans le contrat afin d’éviter des contestations ultérieures.

Mentions indispensables dans le contrat

Le bail doit préciser le montant de la caution, les conditions d’utilisation (dégradations, loyers impayés), ainsi que le délai de restitution. À l’état des lieux de sortie, si aucun dégât n’est constaté, le propriétaire doit restituer la somme dans le délai prévu : en général 1 mois si l’état des lieux de sortie est conforme, ou 2 mois si des retenues sont envisagées. Valentin a appris qu’un délai non respecté peut donner lieu à des intérêts pour retard, d’où l’importance de la rédaction préalable d’un protocole de restitution.

Le bail peut aussi prévoir des modalités spécifiques : restitution sous forme de chèque, virement bancaire, ou destruction du chèque remis en garantie. Il est recommandé de préciser ces modalités pour éviter tout malentendu. La transparence sur ces points facilite la relation bailleur-locataire et limite les litiges.

Cas concrets et jurisprudence récente

Des décisions récentes ont confirmé que la simple mention « non encaissable » sur un chèque n’empêche pas le propriétaire de l’encaisser si le contrat le prévoit ou si un jugement l’autorise. Ainsi, la jurisprudence privilégie le contrat écrit et l’intention des parties. Valentin a consulté un conseiller juridique pour rédiger une clause claire sur l’utilisation du chèque : cela lui a évité une procédure longue dans un contentieux fictif impliquant des réparations mineures.

Enfin, si la restitution tarde, le locataire peut adresser une mise en demeure, puis saisir la commission départementale ou le tribunal compétent. La rapidité d’action et les preuves (reçu, copie du chèque, état des lieux) font la différence. Prévoir ces éléments dans le bail est la meilleure stratégie pour sécuriser la garantie locative.

En conclusion de cette partie, retenez que la conformité aux plafonds et la précision des mentions contractuelles sont les piliers d’une garantie locative sûre et efficace.

Conseils pratiques chèque : sécuriser la remise, suivi et preuves pour éviter les litiges

Au-delà du simple remplissage, la façon dont vous remettez et suivez un chèque de caution détermine souvent l’issue d’un litige potentiel. Valentin a opté pour une stratégie pragmatique et traçable : remise en main propre contre reçu signé, photo du chèque et enregistrement de tous les échanges par courrier ou email. Ces gestes simples ont renforcé sa position en cas de contestation.

Pour la remise, privilégiez la rencontre en personne. Demandez un reçu indiquant le montant, la date et la finalité du chèque (par ex. « dépôt de garantie pour bail »). Si la rencontre physique est impossible, envoyez le chèque par courrier recommandé avec accusé de réception. Cette preuve constituera un élément solide si le chèque disparaît ou si son usage est contesté.

Liste pratique : actions à entreprendre avant et après la remise 🧾

- 📸 Prenez en photo le recto et le verso du chèque dès sa rédaction.

- ✉️ Envoyez un email confirmant la remise et joignez la photo du chèque.

- 🖊️ Exigez un reçu signé indiquant la mention « chèque de caution » et le bail concerné.

- 🔒 Conservez une copie numérique et papier dans vos archives.

- ⚠️ Informez votre banque si vous souhaitez limiter l’encaissement jusqu’à un événement précis.

Ces mesures renforcent votre position et réduisent le risque d’encaissement abusif. Valentin a ainsi obtenu une médiation efficace grâce à ces preuves lorsqu’un différend a surgi au moment de la restitution.

Que faire en cas d’encaissement abusif ?

Le premier réflexe est la communication : contactez le propriétaire pour comprendre la situation et demandez des justificatifs. Si la réponse n’est pas satisfaisante, adressez une lettre recommandée avec accusé de réception afin d’officialiser la contestation. La banque peut être saisie pour signaler une opération litigieuse, mais elle agira sur présentation de preuves documentées.

Si la situation progresse vers le contentieux, gardez toutes les preuves : état des lieux, photos, échanges, copie du chèque et reçu. Valentin, qui a vécu une situation similaire, a pu récupérer une partie des sommes après négociation et production d’un état des lieux contradictoire. La clé réside dans la qualité et la complétude des preuves.

En synthèse, la prévention prime : une remise documentée et un suivi attelé à des preuves numériques vous protègent mieux que la simple confiance verbale. Finissons sur une recommandation pratique : faites signer tout document et conservez des copies, c’est la meilleure défense contre des usages abusifs du chèque de caution.

Modèle chèque de caution et alternatives modernes à la garantie traditionnelle

Pour clore ce parcours, examinons un modèle chèque de caution simple et des alternatives contemporaines. Valentin, en professionnel de la finance, préfère comparer les options avant de s’engager. Le chèque reste une solution communicate et simple, mais d’autres mécanismes apportent davantage de sécurité et de flexibilité.

Modèle type de chèque de caution

Voici un modèle lisible que vous pouvez adapter :

| Élément 📝 | Exemple 🔎 |

|---|---|

| Montant en chiffres 💶 | 500,00 € |

| Montant en lettres ✍️ | Cinq cents euros |

| Bénéficiaire 🧾 | Dupont Immobilier SARL |

| Date et lieu 📅 | Paris, le 15/09/2025 |

| Finalité 🔒 | Chèque de caution pour bail locatif – non encaissable sans avenant |

Ce tableau synthétise les mentions indispensables. Adaptez la formulation de la finalité selon l’accord écrit conclu avec le bailleur.

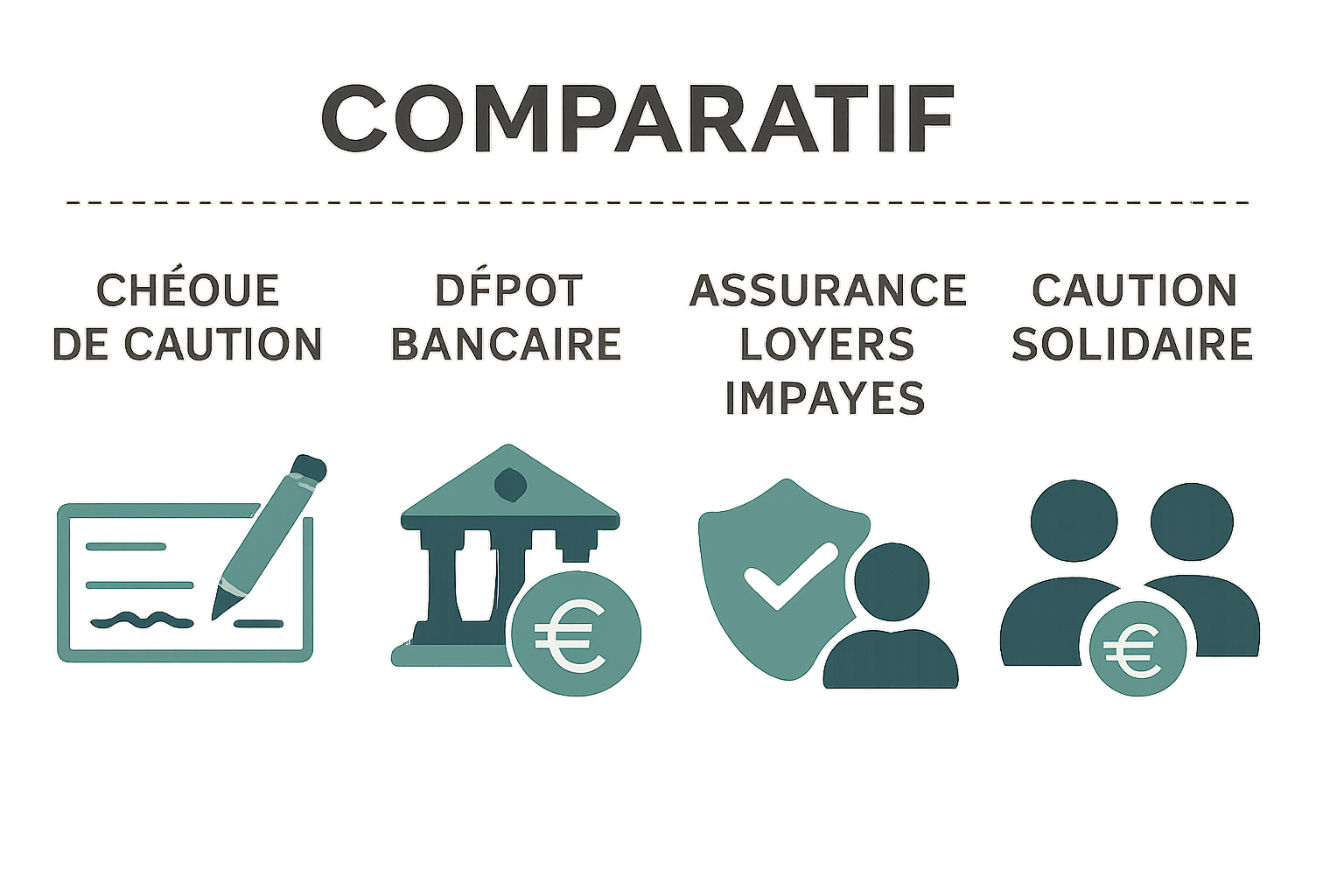

Alternatives et comparatif

Si vous préférez éviter le chèque, plusieurs options s’offrent à vous : dépôt par virement sur un compte séquestre, caution bancaire, assurance loyers impayés ou caution solidaire. Chacune a ses avantages :

- 🏦 Dépôt bancaire : traçabilité maximale, souvent remboursé rapidement si aucun problème.

- 🛡️ Assurance loyers impayés : protège le propriétaire et libère le locataire d’une immobilisation de fonds.

- 🤝 Caution solidaire : tiers engageant sa responsabilité, très rassurant pour le bailleur.

- 🔐 Compte séquestre : fonds bloqués par un tiers, sécurité renforcée pour les deux parties.

En pratique, Valentin a choisi une combinaison : remise d’un chèque symbolique + souscription à une assurance loyers impayés pour rassurer l’agence. Cette combinaison a réduit ses efforts administratifs et renforcé la confiance du bailleur.

Pour les investisseurs et les acteurs du secteur immobilier, proposer des solutions modernes (assurances, escrows numériques) peut être un argument commercial fort. En tant qu’expert en produit bancaire, je recommande de présenter au bailleur plusieurs options et de privilégier celle qui assure traçabilité, conformité et coût maîtrisé.

En définitive, le choix entre un chèque de caution classique et une alternative dépend de la relation de confiance, du coût et de la rapidité de restitution souhaitée. Pour Valentin, la règle d’or est restée la même : clarifier par écrit et conserver toutes les traces pour protéger ses intérêts.