En bref

- 🔍 Prélèvement SGC = débit automatisé autorisé via un mandat de prélèvement pour des paiements récurrents.

- ⚠️ Vérifiez régulièrement vos relevés : des erreurs de débit bancaire existent et se contestent.

- ✅ Le paiement automatique facilite la gestion financière mais exige une autorisation de prélèvement claire.

- 🔐 La sécurité des paiements repose sur l’authentification et la surveillance des opérations bancaires.

- 💡 Pour les PME et freelance, le prélèvement SGC stabilise la trésorerie et simplifie la gestion des comptes.

Prélèvement SGC sur mon compte : définition, cadre légal et mécanisme en 2025

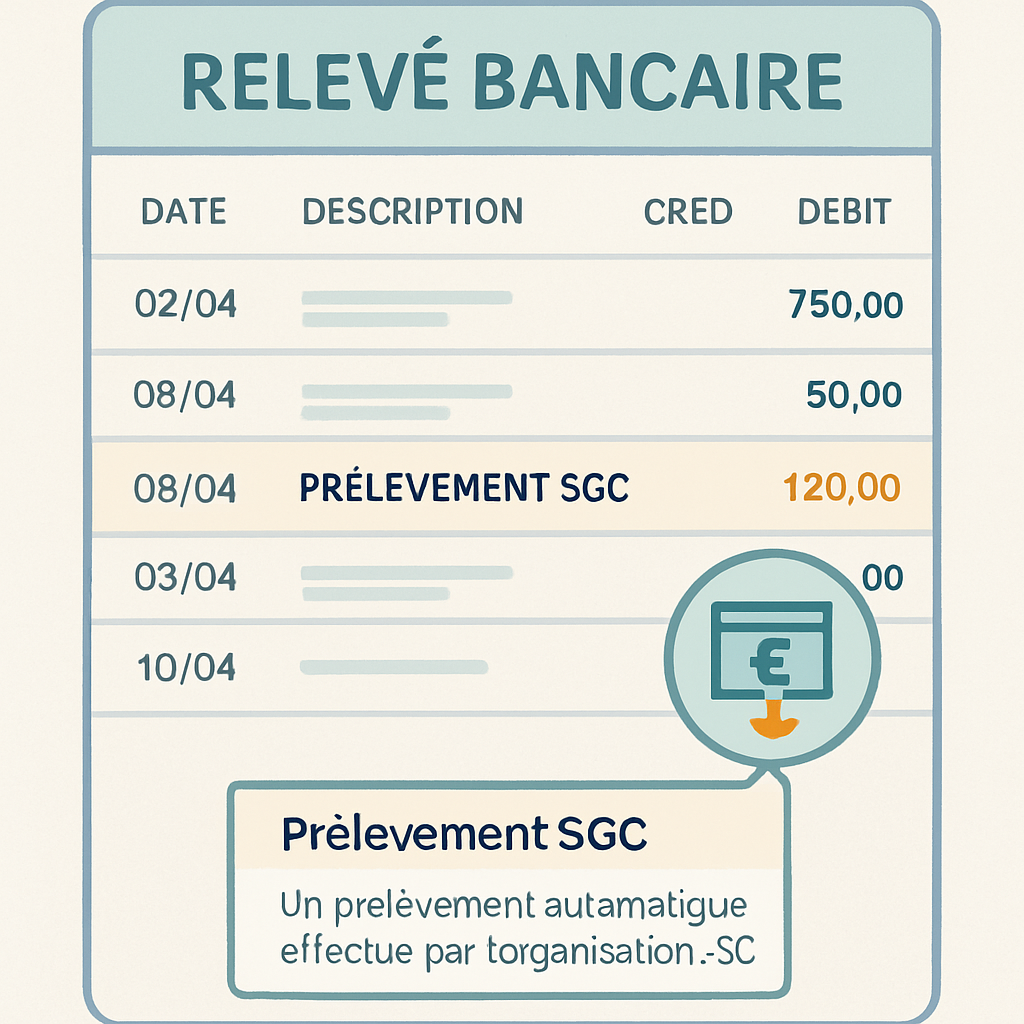

Le terme prélèvement SGC désigne une opération par laquelle une somme est prélevée automatiquement sur un compte bancaire et versée à une entité bénéficiaire. Ce mécanisme repose sur une autorisation de prélèvement donnée par le titulaire du compte, souvent formalisée par un mandat de prélèvement. En pratique, il s’agit d’un mode de paiement automatique privilégié pour les abonnements, assurances et facturations régulières.

Le fonctionnement suit généralement ces étapes : signature du mandat, enregistrement par le créancier, notification préalable du premier prélèvement puis exécutions régulières selon la fréquence convenue. Les banques vérifient la validité du mandat et le solde avant tout débit. Ce contrôle réduit les incidents, sans les éliminer totalement.

En 2025, la montée des paiements décentralisés et des fintech a modifié l’écosystème du prélèvement. Des acteurs proposant des solutions hybrides apparaissent, et les consommateurs peuvent désormais rapprocher la simplicité du paiement automatique à des outils de suivi en temps réel. Pour illustrer, prenons le cas de Marc, freelance en communication. Marc a mis en place un prélèvement SGC pour son abonnement cloud. Cette automatisation lui a évité plusieurs oublis de paiement et a stabilisé sa gestion financière mensuelle.

Cependant, la distinction entre systèmes n’est pas toujours évidente. Le prélèvement SEPA reste la norme en zone euro et a absorbé la majorité des systèmes locaux, mais dans certains contextes nationaux le sigle SGC reste employé par des collecteurs spécifiques. Cette nuance est importante lorsque l’on lit son relevé bancaire : l’intitulé peut varier selon le prestataire. Par exemple, un prélèvement inscrit comme « SGC » peut provenir d’un organisme public, d’un fournisseur d’énergie ou d’un prestataire de services.

Le rôle des banques est essentiel : elles vérifient les mandats, exécutent le débit et gèrent les litiges. Elles peuvent aussi proposer des notifications, des blocs temporaires et des consultations en ligne pour suivre les opérations. L’utilisateur conserve des droits : révoquer un mandat, demander des informations et contester un prélèvement dans des délais définis. Enfin, n’oubliez pas que la protection des données (RGPD) s’applique : le traitement des informations bancaires doit être sécurisé et justifié.

Insight final : maîtriser le mandat de prélèvement et les notifications liées au premier débit est la clé pour éviter les surprises sur votre relevé.

Pourquoi un prélèvement SGC apparaît sur mon relevé : cas pratiques, erreurs et exemples concrets

Plusieurs raisons expliquent l’apparition d’un prélèvement SGC sur votre compte. Il peut s’agir d’un abonnement que vous avez accepté, d’un paiement de factures régulières, ou d’une collecte organisée par une administration. Parfois, l’intitulé peu explicite sur le relevé crée l’inquiétude : un même organisme peut utiliser plusieurs libellés selon son service interne.

Prenons l’exemple de l’entreprise fictive « Atelier Lumen », qui gère des abonnements à un logiciel métier. L’atelier constate un débit non attendu portant la mention SGC. En vérifiant ses contrats, la comptable découvre un service annexe activé lors d’une mise à jour. Cette situation illustre deux points : d’une part, la vigilance contractuelle ; d’autre part, l’importance d’un suivi régulier de la gestion des comptes.

Les erreurs courantes comprennent des débits multiples, des montants erronés, ou des prélèvements après résiliation du contrat. En cas de prélèvement injustifié, le titulaire peut contester auprès de sa banque et du créancier. Le droit européen prévoit des délais pour contester : généralement huit semaines pour une contestation standard, et jusqu’à treize mois si le prélèvement n’a pas été autorisé du tout. Ce cadre protège le consommateur tout en laissant un délai raisonnable pour la résolution.

Un exemple concret en 2025 : une famille détecte un débit récurrent de 108 euros non identifié. En consultant un guide pratique, ils trouvent des exemples similaires et obtiennent des conseils sur la procédure à suivre pour récupérer ces sommes. Des ressources en ligne et des avis d’experts permettent de gagner du temps. Pour des cas spécifiques, voir un comparatif ou des retours d’utilisateurs peuvent aider à reconnaître des signatures de prélèvement douteuses, par exemple via un article dédié à un montant précis.

Le rôle des notifications préalables est crucial. Les organisations doivent informer le payeur du montant et de la date au moins 14 jours avant le premier prélèvement, sauf accord contraire. Cette règle permet d’anticiper les opérations bancaires et d’ajuster la trésorerie. En cas de doute, il est judicieux de vérifier les contrats, d’identifier le bénéficiaire et d’exiger des preuves du mandat signé.

En pratique, voici une checklist utile à suivre si vous repérez un prélèvement SGC suspect :

- 🔎 Vérifier les contrats et courriels liés au service.

- 📞 Contacter le prestataire pour demander justificatif du mandat.

- 🏦 Informer votre banque et demander blocage si nécessaire.

- 🕒 Respecter les délais de contestation (8 semaines ou 13 mois selon le cas).

- 💾 Conserver toutes les preuves (contrats, échanges, captures d’écran).

Insight final : une surveillance active de vos relevés et une réaction rapide aux anomalies permettent de limiter l’impact des erreurs de prélèvement.

Comment contester ou stopper un prélèvement SGC : démarches pratiques et stratégie de négociation

Stopper un débit bancaire non souhaité ou contester un prélèvement SGC nécessite une démarche structurée. La première étape est toujours la communication : contactez le créancier pour demander l’annulation du mandat ou l’explication du débit. Cette approche évite souvent des conflits inutiles et permet de corriger des erreurs rapidement.

Si le contact direct échoue, adressez-vous à votre banque. La banque peut bloquer les futurs prélèvements d’un créancier donné et initier une procédure de remboursement si le prélèvement est reconnu comme non autorisé. Il est recommandé d’agir avant la date prévue du prochain prélèvement afin d’éviter de nouveaux débits. Conserver les échanges écrits renforce votre dossier.

Pour les cas complexes, comme un prélèvement après résiliation d’un service, il faut prouver la résiliation. Une lettre recommandée, un courrier électronique avec accusé de réception ou une capture de la page de résiliation sont des preuves pertinentes. Les étapes à suivre sont : résiliation formelle auprès du prestataire, demande écrite de révocation du mandat, signalement à la banque et, si nécessaire, recours à la médiation bancaire.

Marc, notre freelance, a utilisé cette stratégie : après un prélèvement erroné, il a contacté le service client, demandé le reçu du mandat et obtenu, grâce à la médiation, le remboursement complet sous dix jours ouvrés. Cet exemple montre qu’une combinaison d’arguments documentés et d’une escalade maîtrisée peut être très efficace.

Quelques précautions pratiques :

- 📝 Demandez toujours une confirmation écrite de l’annulation du mandat.

- ⏳ Anticipez les délais : certaines procédures bancaires prennent plusieurs jours ouvrés.

- 📣 Utilisez la médiation bancaire si la négociation directe échoue.

- 🔒 Soyez vigilant aux tentatives d’hameçonnage quand vous fournissez des justificatifs.

Enfin, vérifiez les alternatives financières : si un prestataire abuse du prélèvement, vous pouvez opter pour un virement ponctuel, une carte bancaire ou un portefeuille électronique en attendant la résolution du litige. Les banques néo permettent souvent une réactivité supérieure ; il peut être utile de consulter des avis comparatifs en ligne pour choisir un établissement adapté.

Insight final : la combinaison d’une preuve documentaire, d’un dialogue avec le créancier et d’une intervention bancaire rapide est le meilleur moyen de stopper un prélèvement SGC indésirable.

Sécurité des paiements et technologies : prévenir la fraude autour du prélèvement SGC

La sécurité des prélèvements évolue rapidement avec l’essor des technologies. En 2025, l’authentification forte (2FA), les solutions d’analyse comportementale et les protocoles de chiffrement deviennent la norme pour réduire les risques liés aux prélèvements SGC. Ces outils renforcent la sécurité des paiements et la confiance des utilisateurs.

Les entreprises doivent mettre en place des procédures strictes pour protéger les données bancaires. Cela inclut la limitation des accès, le chiffrement des bases et des audits réguliers. Du côté consommateur, activer des notifications en temps réel et utiliser des mots de passe robustes sont des réflexes indispensables pour sécuriser ses opérations bancaires.

Les technologies décentralisées offrent aussi des alternatives intéressantes. Par exemple, des mécanismes de paiements décentralisés permettent d’automatiser des flux tout en conservant un contrôle exercé par le titulaire du compte. Ces solutions s’insèrent progressivement dans l’écosystème des paiements et constituent une piste d’innovation pour la gestion des prélèvements.

Considérons le cas de la PME « Atelier Lumen » : l’entreprise a adopté une plateforme intégrée qui génère des mandats électroniques et vérifie les signatures via une authentification renforcée. Résultat : réduction des contestations et meilleure traçabilité des mandats de prélèvement. Ce retour d’expérience montre que investir dans la sécurité peut avoir un retour sur investissement immédiat.

Voici des actions concrètes pour renforcer la sécurité :

- 🔒 Activer l’authentification forte pour toutes les modifications de mandat.

- 📲 Recevoir des notifications push ou SMS avant chaque prélèvement important.

- 🧾 Conserver un historique horodaté des mandats et des communications.

- 🛡️ Vérifier la conformité RGPD des prestataires qui traitent vos données.

Les banques et fintechs publient régulièrement des guides et avis pour informer leurs clients sur les nouvelles menaces. Il est utile de consulter des revues spécialisées et des comparatifs pour choisir des partenaires de confiance. Par exemple, certains articles évaluent la sécurité et l’expérience utilisateur des néobanques et services de paiement alternatifs — ces retours aident à décider si l’on souhaite externaliser la gestion des prélèvements.

Insight final : renforcer la sécurité des mandats et activer des alertes en temps réel protège vos comptes et limite les risques de fraude.

Optimiser sa gestion financière avec le prélèvement SGC : bonnes pratiques pour particuliers et petites entreprises

Le prélèvement SGC peut devenir un véritable levier d’optimisation de la gestion financière lorsqu’il est utilisé intelligemment. Pour les particuliers, il automatise les paiements récurrents et réduit les oublis. Pour les petites entreprises, il assure une trésorerie prévisible et diminue les coûts administratifs liés aux relances.

Voici une liste d’actions pratiques pour tirer le maximum du système :

- 📆 Planifier les échéances : synchronisez les dates de prélèvement avec vos rentrées de fonds.

- 📊 Utiliser des outils de suivi : dashboards et applications de comptabilité permettent de visualiser les prochains débits.

- 🔁 Préférer les mandats électroniques vérifiables pour accélérer les résolutions en cas de litige.

- 💳 Diversifier les moyens de paiement pour certains fournisseurs (virement, carte) si nécessaire.

- 🧾 Archivage : conservez tous les mandats et échanges relatifs aux prélèvements.

Pour les entrepreneurs, le prélèvement SGC est un allié stratégique. Il facilite les modèles d’abonnement, sécurise les recettes récurrentes et améliore la prévision financière. L’exemple d’Atelier Lumen, qui a réduit ses impayés de 30% après mise en place d’un système de prélèvement, illustre l’impact concret sur la santé financière.

Le tableau suivant compare des types de paiements courants et leur adéquation selon l’usage :

| Type de paiement 💡 | Adapté pour ✅ | Risques ⚠️ |

|---|---|---|

| Prélèvement SGC 🏦 | Abonnements, factures récurrentes 📅 | Débits non anticipés, nécessité de suivi 🔎 |

| Virement bancaire 🔁 | Paiement ponctuel, gros montants 💶 | Moins pratique pour paiements réguliers ⏳ |

| Carte bancaire 💳 | Achat en ligne, paiements uniques 🛒 | Frais éventuels, expirations de carte 🔐 |

Pour approfondir des cas concrets, il est utile de consulter des retours d’expérience et des guides pratiques en ligne. Des comparatifs sur des offres bancaires ou des retours d’utilisateurs de néobanques peuvent enrichir votre stratégie. Voici quelques ressources pertinentes pour aller plus loin : cas de prélèvement bancaire 108 euros, prélèvement Predica 2025, avis sur solutions bancaires, paiements décentralisés, avantages de certaines cartes.

Pour conclure ce volet pratique, rappelez-vous qu’un prélèvement bien paramétré est un outil de sérénité financière. Il libère du temps et sécurise des flux, à condition d’être supervisé par des alertes et une bonne organisation comptable.