En bref — Points clés à retenir sur le prélèvement prédica :

- 🔎 Facile à mettre en place : signature d’un mandat SEPA pour un prélèvement automatique régulier.

- 💡 Gain de temps : automatisation de la gestion des paiements et réduction du risque d’oubli.

- 🛡️ Sécurité : protections SEPA et contrôles bancaires pour limiter les erreurs et les fraudes.

- 📆 Flexibilité : périodicité modulable (mensuelle, trimestrielle, annuelle) selon votre contrat.

- ✉️ Démarches : pour modifier ou résilier, les démarches prélèvement 2025 incluent souvent l’envoi d’un courrier et la mise à jour du mandat.

Prélèvement Prédica : fonctionnement prélèvement SEPA et principes de base

Le prélèvement prédica est un mode de paiement fondé sur le système SEPA, conçu pour automatiser le règlement des cotisations d’assurance. Dans la pratique, dès la souscription d’un contrat d’assurance-vie, de prévoyance ou de santé, l’assuré peut opter pour le prélèvement bancaire afin que la prime soit débitée automatiquement selon une périodicité convenue.

Concrètement, le mécanisme s’organise autour d’un mandat SEPA signé par le client, qui autorise Prédica à effectuer des débits sur le compte indiqué. Ce mandat comporte des éléments indispensables : l’identification du titulaire, l’IBAN du compte débité, la référence du créancier et la description de la périodicité du prélèvement.

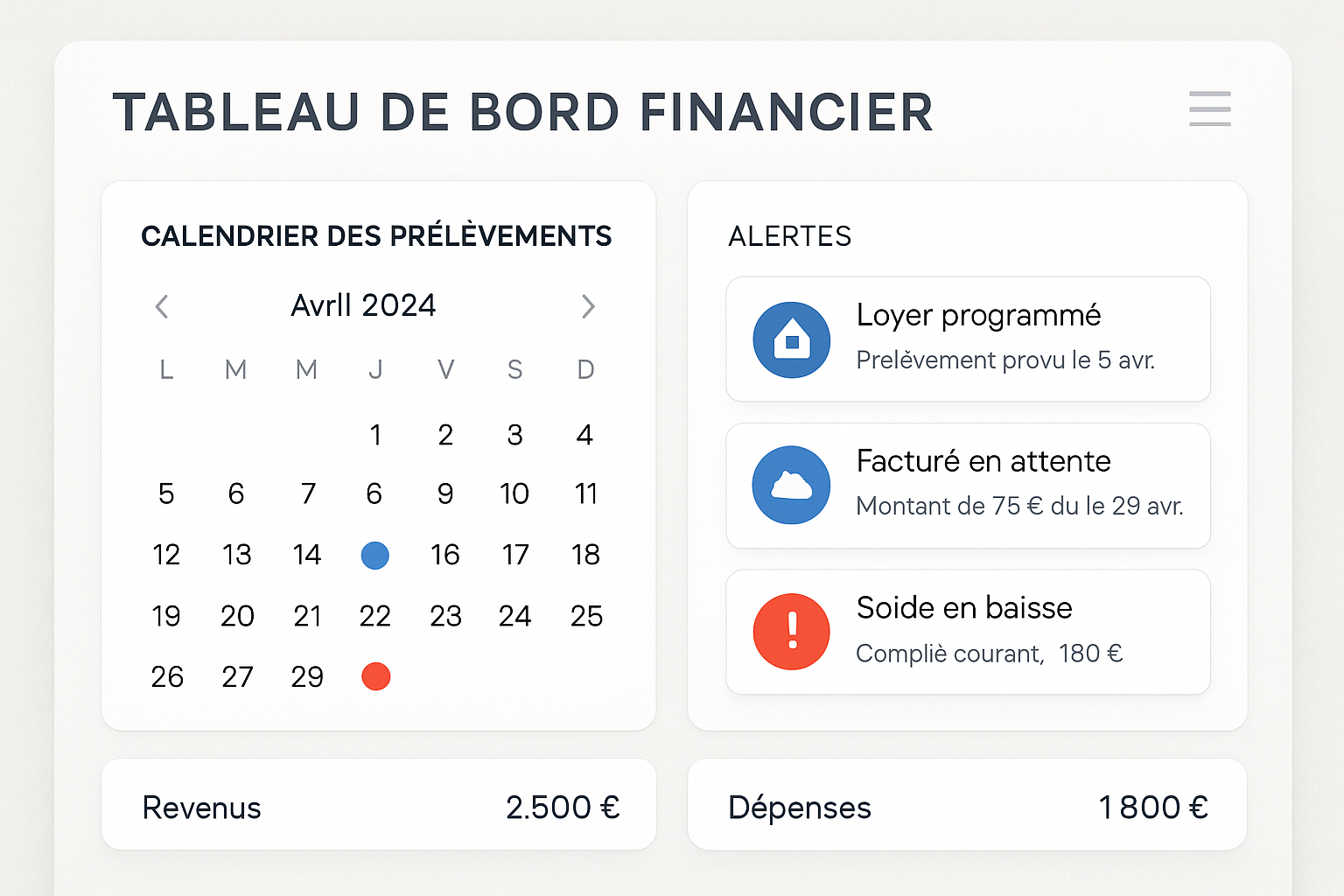

Comment le prélèvement s’exécute-t-il ?

Lorsqu’une échéance arrive, le système prélève automatiquement le montant convenu sur le compte. Avant le débit, l’assuré reçoit généralement un avis de prélèvement (par email ou courrier) indiquant le montant et la date de prélèvement. Ce processus assure une traçabilité complète et facilite le suivi des transactions.

La sécurité prélèvement repose sur plusieurs garde-fous : vérifications bancaires sur l’IBAN, droit de contestation (réclamation possible dans un délai SEPA), et traçabilité des avis envoyés. Pour les clients, cela se traduit par une réduction notable des risques d’erreur par rapport aux paiements manuels.

Exemple illustratif : le cas de Marc

Pour rendre la démarche concrète, prenons l’exemple de Marc, 45 ans, dirigeant d’une PME. À la souscription de son contrat Prédica, il choisit un prélèvement mensuel pour lisser la charge. Il signe le mandat SEPA, renseigne son IBAN et choisit une date de prélèvement fixe le 10 de chaque mois. Depuis, ses cotisations sont réglées automatiquement, il reçoit un avis avant chaque prélèvement et conserve la maîtrise de son budget.

Ce fonctionnement évite à Marc d’oublier des échéances et garantit la continuité des garanties de son contrat, ce qui est essentiel en prévoyance. La simplicité du système le rend particulièrement adapté aux assurés qui souhaitent déléguer la gestion administrative de leurs paiements.

Points de vigilance

Malgré sa simplicité, le fonctionnement prélèvement implique quelques précautions : vérifier régulièrement son solde pour éviter un découvert, garder une copie du mandat SEPA et archiver les avis de prélèvement. En cas de changement de compte, il faudra établir un nouveau mandat pour assurer la continuité.

En synthèse, comprendre le principe du prélèvement Prédica, c’est accepter un équilibre entre automatisation et responsabilité personnelle. Cette méthode sécurisée et standardisée facilite la vie quotidienne tout en exigeant un minimum de suivi de la part de l’assuré.

Insight : Le prélèvement Prédica combine automatisation et sécurité : il réduit les tâches administratives tout en demandant une vigilance minimale sur l’état du compte.

Mise en place et démarches prélèvement 2025 : étapes pratiques pour activer votre prélèvement Prédica

Mettre en place un prélèvement Prédica en 2025 reste une procédure claire et structurée. Les démarches prélèvement 2025 se déroulent souvent en quelques étapes simples : fournir ses coordonnées bancaires, signer le mandat SEPA et choisir la périodicité du prélèvement. Le parcours peut se réaliser en agence, par courrier ou via l’espace client en ligne.

Étapes détaillées

1) Rassembler les documents nécessaires : pièce d’identité, RIB/IBAN, et le contrat d’assurance.

2) Remplir et signer le mandat SEPA : ce document formalise l’autorisation de prélèvement.

3) Confirmer la date et la périodicité : vous pouvez opter pour un prélèvement mensuel, trimestriel ou annuel selon votre capacité financière.

4) Recevoir la confirmation : Prédica confirme la mise en place et envoie les premiers avis de prélèvement.

Tableau comparatif des périodicités

| ⏱️ Périodicité | 💶 Impact sur le budget | 📌 Avantage principal |

|---|---|---|

| 📅 Mensuelle | 💳 Lissage des dépenses | ✅ Gestion facile du flux de trésorerie |

| 🗓️ Trimestrielle | 💰 Paiements plus espacés | ⚖️ Moins d’opérations, bonne visibilité |

| 📆 Annuelle | 🏦 Bel effort initial | 🔁 Simplicité administrative |

Ce tableau permet de visualiser rapidement le compromis entre fréquence et gestion du budget. Le choix dépendra de votre situation financière et de vos préférences en matière de gestion.

Cas pratique : Sophie change de compte

Sophie, salariée et jeune mère, décide de changer de banque en 2025. Elle informe Prédica de son nouveau RIB via l’espace client en ligne et signe un nouveau mandat SEPA. Grâce à cette démarche, ses prélèvements reprennent sans interruption, évitant ainsi toute rupture de garantie. Une notification confirme chaque modification, et Sophie reçoit un premier avis détaillé avant le nouveau prélèvement.

Il est conseillé de prévoir un délai d’une quinzaine de jours lors du changement d’IBAN pour permettre la transition entre anciens et nouveaux mandats. Ce délai évite les rejets et les frais bancaires pour défaut de provision.

Mentions et droits

Le mandat SEPA inclut la référence du créancier et permet au débiteur d’exiger le remboursement en cas d’opération non autorisée. Connaître ces droits est essentiel pour exercer un contrôle effectif sur votre compte. En cas de contestation, la banque peut initier une procédure de remboursement dans les délais prévus par la réglementation SEPA.

Pour bien réussir vos démarches prélèvement 2025, conservez une copie du mandat, activez les notifications électroniques et planifiez un suivi régulier des avis de prélèvement.

Insight : Une mise en place bien documentée et des notifications actives garantissent une transition fluide et sécurisée du prélèvement Prédica.

Avantages prélèvement Prédica : optimisation des paiements, sécurité prélèvement et bénéfices pratiques

Opter pour le prélèvement prédica c’est choisir une méthode qui combine confort, sécurité prélèvement et optimisation financière. Pour les particuliers comme pour les professionnels, les atouts sont multiples : automatisation, visibilité des flux et réduction des risques d’oubli ou de rupture de couverture.

Liste des principaux avantages

- ✅ Fiabilité : les débits sont réalisés via le réseau SEPA, ce qui assure un suivi et une traçabilité.

- 💸 Gestion des paiements facilitée : plus besoin de générer manuellement des virements.

- 🕒 Gain de temps : moins d’administratif, plus de temps pour gérer l’essentiel.

- 🔔 Notifications : avis de prélèvement avant chaque débit pour mieux anticiper.

- 🛡️ Sécurité : droit au remboursement et cadre légal protecteur.

Ces bénéfices se traduisent dans la pratique par une meilleure maîtrise du budget et une diminution des incidents de paiement. Le prélèvement automatique est particulièrement adapté aux contrats récurrents, où la continuité des garanties est critique, comme la prévoyance ou l’assurance santé.

Exemples concrets

1) Entreprise : une PME choisit le prélèvement Prédica pour ses contrats collectifs. Résultat : réduction des tâches de relance et maintien de la couverture collective sans rupture.

2) Famille : une mère isolée met en place un prélèvement mensuel pour lisser le coût d’une assurance santé complémentaire. Elle évite ainsi tout risque de suspension de couverture pour oubli.

Dans ces deux exemples, la régularité du prélèvement facilite la prévision financière et limite les coûts supplémentaires liés aux retards ou aux rejets.

Limitations et solutions

Quelques points de vigilance existent : risque de frais en cas de découvert, nécessité de suivre les avis de prélèvement, et éventuels délais lors d’un changement de RIB. Ces inconvénients se gèrent facilement : planifiez un tampon de trésorerie, activez les alertes sur votre application bancaire et réalisez le changement d’IBAN avec un délai suffisant.

En plus, Prédica propose souvent un espace client où toutes les opérations sont récapitulées, ce qui renforce le contrôle des prélèvements et permet d’identifier rapidement toute anomalie.

Insight : Le principal avantage du prélèvement Prédica est la tranquillité d’esprit qu’il apporte, à condition d’adopter des règles simples de suivi financier.

Gestion, ajustement et résiliation : contrôle des prélèvements et démarches à maîtriser

La gestion des prélèvements avec Prédica ne s’arrête pas à la mise en place. Pouvoir ajuster la fréquence, modifier le compte débiteur ou résilier le mandat fait partie intégrante du pilotage financier personnel. Le contrôle des prélèvements est un droit du client et nécessite une démarche précise.

Modifier ou suspendre un prélèvement

Pour modifier votre périodicité ou suspendre un prélèvement, il est conseillé de contacter l’assureur via l’espace client ou par courrier recommandé, selon les conditions du contrat. Certaines modifications sont possibles en ligne en quelques clics, d’autres exigent un acte formel pour assurer la traçabilité.

Exemple : Marc souhaite passer d’un prélèvement trimestriel à un prélèvement mensuel. Il se connecte à son espace client, initie la demande et signe électroniquement un avenant. Le changement prend effet à la prochaine échéance planifiée, après confirmation de Prédica.

Résiliation : comment faire ?

Si vous souhaitez arrêter définitivement le prélèvement, la plupart des contrats exigent l’envoi d’une lettre recommandée avec accusé de réception. Il est essentiel d’indiquer la référence du contrat, l’IBAN concerné et la date souhaitée de fin. Parallèlement, vous pouvez révoquer le mandat auprès de votre banque, mais cette démarche n’annule pas automatiquement le contrat d’assurance : il faut s’assurer que la résiliation du paiement s’accompagne bien de la résiliation contractuelle si c’est votre objectif.

En cas de prélèvement contesté, la réglementation SEPA permet de demander un remboursement dans un délai défini (généralement 8 semaines pour les prélèvements autorisés). Pour les opérations non autorisées, le délai de contestation est plus long et la banque intervient pour récupérer les fonds si la contestation est fondée.

Bonnes pratiques pour le contrôle des prélèvements

1) Activez toutes les notifications bancaires pour être averti avant et après chaque débit.

2) Conservez les preuves : copies des mandats, avis de prélèvement, courriers d’échange.

3) Planifiez un point mensuel pour vérifier le prélèvement bancaire et l’état des comptes.

Ces précautions évitent les surprises et permettent d’agir rapidement en cas de prélèvement anormal.

Insight : Maîtriser la gestion et la résiliation des prélèvements repose sur une documentation rigoureuse et des échanges formalisés avec l’assureur.

Impact financier et bonnes pratiques : optimiser le prélèvement mensuel et la gestion des paiements

Le choix d’un prélèvement mensuel ou d’une autre périodicité a des conséquences directes sur votre trésorerie. Pour intégrer correctement le prélèvement Prédica dans votre stratégie financière, il faut évaluer l’impact sur le flux de trésorerie, anticiper les variations et sécuriser des marges de sécurité.

Évaluer l’impact sur votre budget

Un prélèvement mensuel permet de lisser les dépenses mais exige une discipline de gestion : garder un solde suffisant, prévoir des réserves et synchroniser les prélèvements avec les autres dates de paiement (loyer, salaires, crédits). Pour un chef d’entreprise comme Marc, la synchronisation avec la trésorerie client est primordiale pour éviter des frais de rejet.

Si votre contrat comporte des fluctuations (ajustements de prime, indexation), vérifiez les clauses de révision et anticipez les hausses pour ne pas vous retrouver découvert le mois suivant.

Outils et techniques d’optimisation

Utilisez des outils simples : alertes bancaires, simulation de flux, suivi dans un tableur ou via une application de gestion de budget. Reliez ces outils à vos échéances Prédica pour visualiser l’impact en temps réel.

Par exemple, une alerte trois jours avant le prélèvement permet d’approvisionner le compte ou de reporter une opération non urgente afin d’éviter un incident.

Conseils pratiques

• Prévoir une réserve de sécurité équivalente à une mensualité d’assurance. 💡

• Fractionner les paiements importants sur plusieurs comptes si nécessaire. 🧾

• Consulter régulièrement l’espace client Prédica pour vérifier les éventuelles modifications de prime. 🔍

Adopter ces réflexes transforme le prélèvement automatique en un outil de gestion et non en une source de risques.

Insight : Le prélèvement Prédica devient un véritable levier de stabilité financière si vous combinez anticipation, outils de suivi et marges de sécurité.