La réforme des retraites en 2026 repart d’un compromis entre stabilité et ajustements progressifs. La décision de suspendre une partie des mesures prévues en 2023 a été intégrée au budget de la sécurité sociale, avec pour effet de geler temporairement certaines hausses d’âge et de durée d’assurance pour des générations précises. Ce dossier analyse pour qui, quand et comment évoluent l’âge de départ, la durée de cotisation et le calcul de la pension, tout en plaçant au centre la solidarité et la répartition des efforts entre actifs et retraités. À travers le parcours de Claire, enseignante de 58 ans qui questionne son calendrier de départ et ses droits, nous explorons les conséquences concrètes sur le système de retraite, les options à envisager (rachat, carrière longue, cumul) et les nouveaux outils disponibles pour anticiper son avenir financier.

- 🔎 Gel temporaire des hausses pour certaines générations (1964-1969).

- 🧮 Calcul de la pension adapté pour les mères : 24 ans ou 23 ans selon le nombre d’enfants.

- 📈 Reprise progressive des mesures à partir de 2028 avec ajustements annuels.

- 🏢 Obligations employeurs renforcées pour accompagner les fins de carrière.

- 🛠️ Outils pratiques : simulateurs, rachat de trimestres, PER et conseils personnalisés.

Suspension et calendrier : qui est concerné par la réforme des retraites 2026 et comment lire le calendrier

La décision de suspendre des volets de la réforme gouvernementale prise en 2023 a pour objectif d’apaiser le débat public tout en garantissant une trajectoire budgétaire maîtrisée. Concrètement, la suspension affecte principalement les générations nées entre 1964 et 1969, pour lesquelles la montée progressive de l’âge de départ et de la durée de cotisation est différée.

Pour illustrer, prenons Claire : née en 1967, elle voit son parcours rapproché d’un calendrier où les hausses sont « gelées » puis reprises par petits paliers. Cela signifie que son âge légal et le nombre de trimestres nécessaires vont évoluer plus lentement que prévu, et que certaines années de carrière pourront être revalorisées dans les calculs ultérieurs.

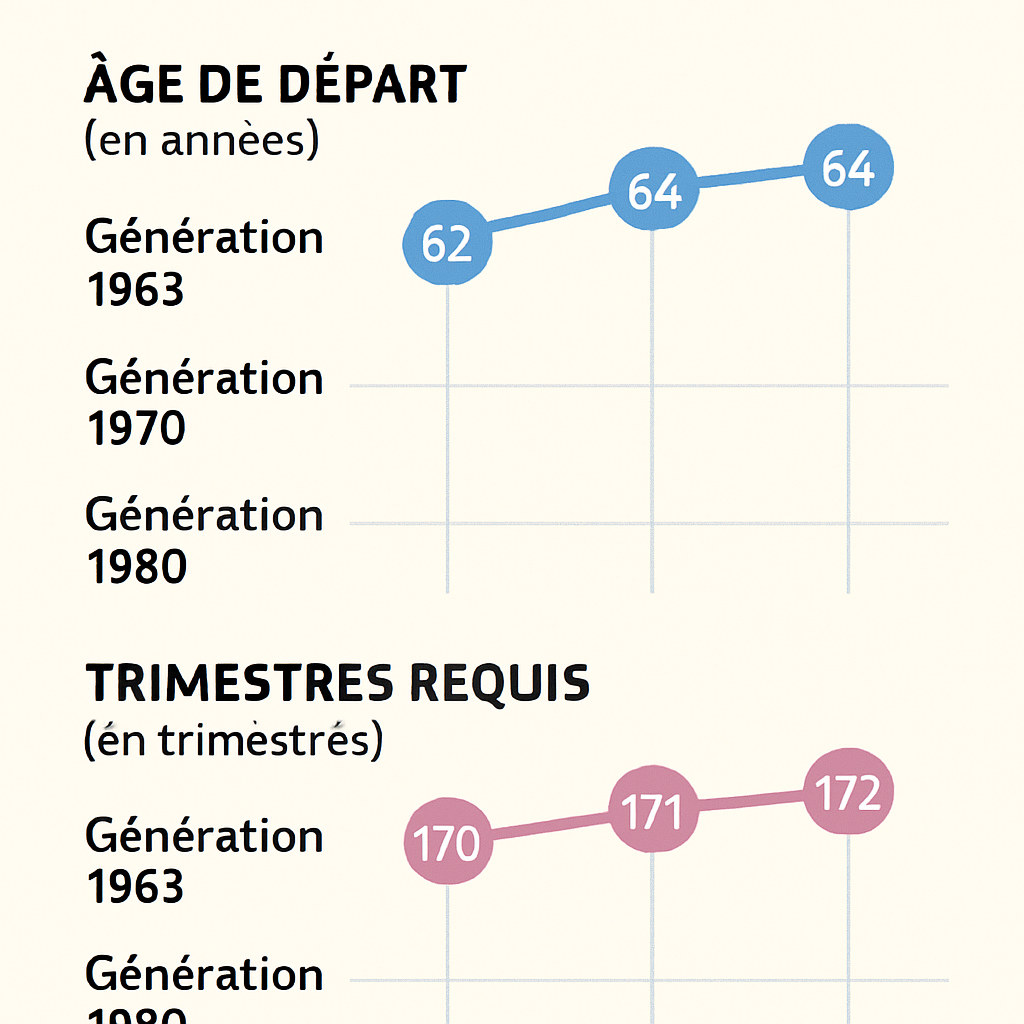

Tableau récapitulatif des générations et impacts

| Génération | Âge légal 📅 | Durée de cotisation 🧾 | Effet de la suspension 🔄 |

|---|---|---|---|

| 1964 (janv-déc) | 62 ans 9 mois 🕒 | 170 trimestres 📊 | Gel temporaire, reprise progressive |

| 1965 (jan-mar) | 62 ans 9 mois 🕒 | 170 trimestres 📊 | Gel, remises à niveau graduelles |

| 1965 (avr-déc) | 63 ans 🕒 | 171 trimestres 📊 | Gel progressif, ajustements 2027 |

| 1966 | 63 ans 3 mois 🕒 | 172 trimestres 📊 | Application du gel puis montée douce |

| 1969 et après | 64 ans 🕒 | 172 trimestres 📊 | Montée décalée, règles de calcul maintenues |

Ce tableau montre que la suspension ne supprime pas les règles de calcul du pilier retraite, mais module leur mise en œuvre pour limiter les ruptures trop rapides. Pour une synthèse accessible, l’analyse détaillée de la suspension de la réforme propose un cadrage utile aux assurés et aux conseillers.

Insight : comprendre son année de naissance et son statut professionnel est la première étape pour mesurer l’impact réel du calendrier.

Âge de départ, durée de cotisation et carrières longues : traduire les règles en décisions personnelles

L’un des enjeux majeurs du débat porte sur la combinaison entre âge de départ légal et durée de cotisation. Pour beaucoup, comme Claire, il s’agit de concilier santé, désir de liberté et sécurisation d’une pension suffisante. Les dispositifs de départ anticipé pour carrière longue restent une voie essentielle pour ceux qui ont commencé à travailler tôt.

Carrières longues et cas pratiques

Le mécanisme carrière longue permet, sous conditions, de partir avant l’âge légal si une durée minimale de cotisation est réunie. Par exemple, un salarié ayant validé un grand nombre de trimestres dès ses débuts professionnels peut conserver une possibilité de départ anticipé, même si le calendrier global est décalé par la suspension.

Exemple concret : Paul, ouvrier commencé à 16 ans, cumulera des trimestres qui, additionnés aux trimestres liés à la pénibilité, lui permettent éventuellement un départ avant 64 ans. Les règles évoluent mais l’esprit de la mesure – reconnaître les carrières usantes ou précoces – reste présent.

Outils pratiques et simulateurs

Pour transformer ces règles en décisions, il faut impérativement recourir aux simulateurs officiels et aux bilans personnalisés. Ces outils intègrent désormais l’effet « gel » et les perspectives de reprise en 2028. Les simulateurs prennent en compte les périodes de maternité, les rachat de trimestres et les bonifications pour pénibilité.

Ce tutoriel vidéo donne des exemples pas à pas de simulations, utiles pour comparer plusieurs scénarios (départ au plus tôt, départ avec décote, rachat de trimestres).

Insight : anticiper tôt, simuler souvent et documenter ses périodes validées reste la clé pour une décision sereine.

Mesures spécifiques : mères de famille, cumul emploi-retraite et revalorisations

Le PLFSS 2026 introduit des mesures ciblées pour corriger des inégalités de carrière, en particulier pour les mères. Le calcul du salaire annuel moyen (SAM) change pour tenir compte des interruptions liées à l’éducation des enfants, et des bonifications supplémentaires sont prévues.

Ce qui change pour les mères

À partir du 1er septembre 2026, le calcul de la retraite de base prend désormais en compte 24 années pour une mère d’un enfant et 23 années pour celles ayant deux enfants ou plus. Ce changement améliore concrètement le rendement pour des carrières souvent heurtées par des congés parentaux ou des emplois à temps partiel.

De plus, le dispositif RACL (rattachement et compte des trimestres pour maternité) prévoit l’attribution de trimestres supplémentaires pour chaque enfant, facilitant l’accès au taux plein pour certaines profils.

Cumul emploi-retraite et revalorisation

Le cumul emploi-retraite évolue avec des règles plus strictes à compter de 2027. Avant l’âge du taux plein automatique (67 ans), le cumul intégral sera fortement encadré. L’objectif affiché est double : favoriser l’emploi des seniors tout en limitant l’effet inflationniste sur les dépenses de pension.

Les revalorisations paramétriques annuelles restent en place : le PASS et le minimum contributif ont été relevés pour tenir compte de l’inflation et du SMIC. Ces mécanismes modèrent l’impact social des ajustements tout en préservant un socle minimal pour les plus modestes.

Pour approfondir la comparaison entre système par répartition et alternatives, la réflexion sur la retraite par capitalisation offre un éclairage sur avantages et risques d’une diversification du pilier retraite.

Insight : ces mesures spécifiques tendent à corriger des effets de trajectoire et à protéger les carrières fragmentées, tout en redéfinissant les marges de manœuvre pour le cumul d’activités.

Impact pour les actifs et pour les entreprises : obligations, négociations et gestion des fins de carrière

La loi du 25 octobre 2025 a imposé aux employeurs de nouveaux repères pour gérer les fins de carrière et le maintien en emploi des seniors. Les entreprises doivent désormais organiser une négociation périodique dédiée aux salariés expérimentés et instaurer un entretien « sénior » avant 60 ans.

Obligations et exemples pour les entreprises

Pour une PME, ces mesures impliquent des actions concrètes : mise en place d’un suivi des parcours, formation pour la reconversion et expérimentation du contrat de valorisation de l’expérience (CVE). Une PME du Nord, par exemple, a instauré des tutorats inversés et anticipé les remplacements partiels pour éviter une sortie brutale des compétences.

Du côté RH, refuser une demande de retraite progressive doit être motivé et encadré. Les négociations et les bilans individuels deviennent des outils clés pour prévenir les situations de seul choix binaire (partir ou rester).

La vidéo ci-dessus présente des retours d’expérience d’entreprises ayant mis en place ces dispositifs, illustrant des solutions pragmatiques et compatibles avec la contrainte budgétaire.

Conséquences sociales et répartition des efforts

Sur le plan macro, la suspension vise à répartir l’effort entre générations pour préserver l’équilibre du système. Les modifications paramétriques sont pensées pour limiter les ruptures sociales tout en assurant une trajectoire budgétaire cohérente.

Insight : l’enjeu principal pour les entreprises est d’anticiper, de négocier localement et d’accompagner les salariés dans des trajectoires cohérentes avec le système de retraite.

Préparer sa pension : simulateurs, rachat, PER et stratégies personnelles

Face à ces évolutions, la préparation individuelle combine outils techniques et décisions stratégiques. Le Plan Épargne Retraite (PER), les rachats de trimestres et la diversification des revenus de retraite sont des leviers à maîtriser.

Checklist pratique pour s’organiser

- 🧾 Vérifier ses trimestres validés et conserver ses bulletins de salaire.

- 🔢 Utiliser un simulateur actualisé pour comparer scénarios (départ anticipé, rachat, décote).

- 💶 Étudier la possibilité de racheter des trimestres selon le barème 2026.

- 🏦 Diversifier via un PER ou d’autres produits d’épargne pour compléter la pension.

- 📞 Consulter un conseiller pour un bilan retraite personnalisé.

Claire a simulé trois scénarios : partir à 62 avec décote, racheter 4 trimestres pour gagner le taux plein, ou différer pour maximiser la pension et combiner un petit PER. Chacun des choix a des conséquences fiscales et sociales différentes, qu’il faut chiffrer.

Pour une vision historique et comparative, l’article sur la réforme des retraites 2025 propose un contexte utile pour comprendre le glissement des politiques publiques et les choix possibles.

Risques et horizons

Les principaux risques résident dans l’incertitude politique et les modifications paramétriques à venir. Mais l’anticipation et la diversification (mix rémunération/retraite publique/épargne privée) réduisent la vulnérabilité.

Insight : préparer sa retraite est d’abord une démarche de documentation, puis d’action structurée — simuler, comparer, décider.

Comment savoir si je suis concerné par la suspension de la réforme ?

Vérifiez votre année de naissance et comparez-la au tableau des générations ; les personnes nées entre 1964 et 1969 voient leur trajectoire de hausse gelée temporairement. Utilisez un simulateur mis à jour pour obtenir une estimation personnalisée.

La suspension modifie-t-elle le calcul de ma pension ?

Non, la suspension module le calendrier d’application mais n’efface pas les règles de calcul : salaire annuel moyen, taux plein et durée de cotisation restent les paramètres déterminants.

Que faire si j’ai des périodes de maternité ou un début de carrière précoce ?

Informez-vous sur les bonifications et trimestres accordés pour maternité et carrière longue ; ces dispositifs peuvent permettre un départ anticipé ou améliorer le montant de la pension.

Le cumul emploi-retraite sera-t-il plus strict ?

Oui, à partir de 2027 des règles de plafonnement et d’âge s’appliqueront : avant 67 ans, le cumul intégral sera limité, et les conditions varient selon le montant de la pension et l’âge.