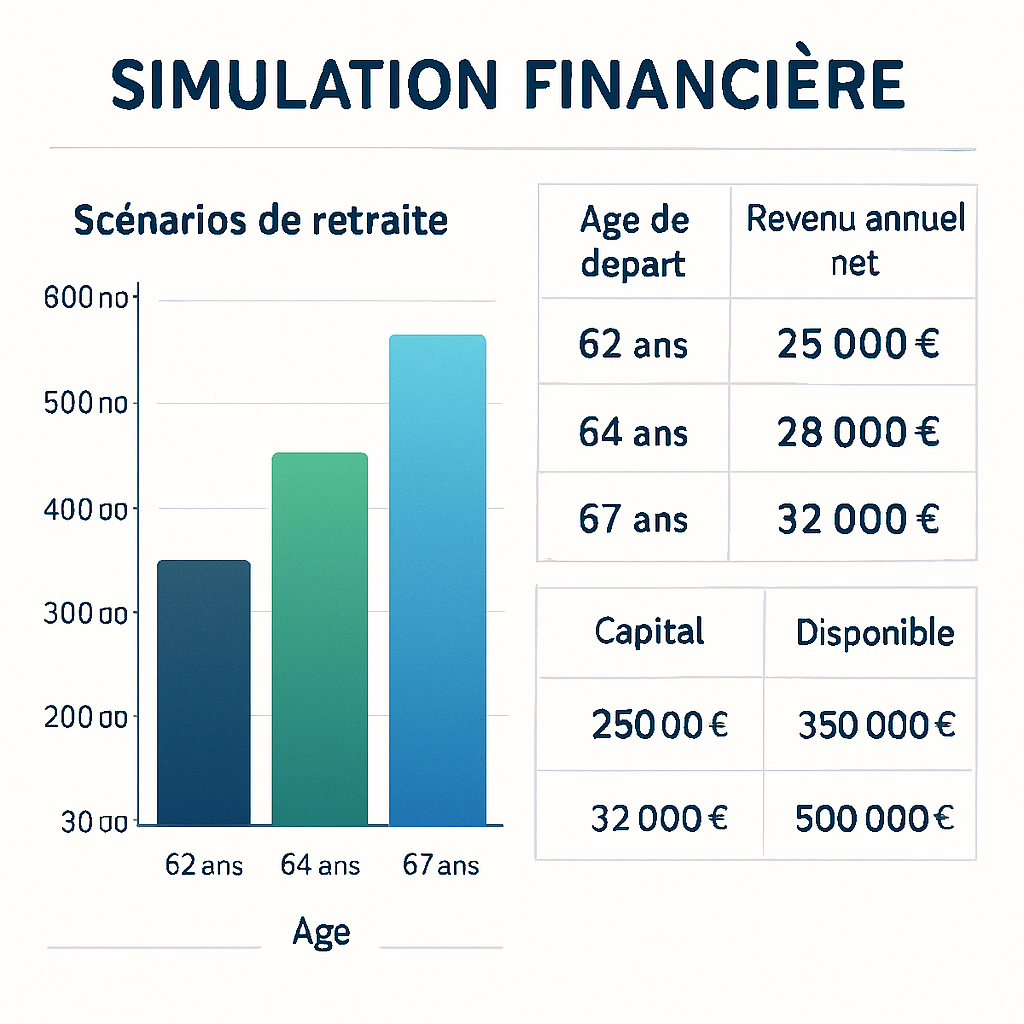

En 2026, l’abattement fiscal sur les pensions et retraites suscite davantage d’attention : entre les ajustements réglementaires, la pression sur les finances publiques et la recherche d’une meilleure optimisation fiscale, de nombreux retraités cherchent à protéger leurs revenus. Cet article suit le parcours de Marie, 67 ans, et de Pierre, 72 ans, pour illustrer les décisions concrètes à prendre dès maintenant afin d’optimiser les revenus de retraite. Nous analysons les règles du régime fiscal retraite, les différences entre rentes et capital, et les leviers possibles en matière de déductions fiscales et d’avantages fiscaux retraite. L’objectif est de rendre la gestion retraite plus claire pour celles et ceux qui souhaitent réduire l’impact de l’impôt sur le revenu tout en respectant la législation.

Le contexte économique de 2026 modifie parfois les seuils et les modalités d’application de l’abattement fiscal, mais les principes restent : comprendre quelles sommes sont concernées, connaître les options pour lisser ou répartir les revenus et intégrer la planification financière à long terme. Les sections suivantes détaillent des stratégies concrètes, des exemples chiffrés, des tableaux comparatifs et des outils pratiques pour vous aider à maximiser vos revenus nets. Chaque partie propose un angle distinct, une étude de cas et des recommandations actionnables pour anticiper l’impôt et sécuriser votre train de vie à la retraite.

- 🟢 Quoi retenir : Vérifier l’application de l’abattement fiscal spécifique aux pensions et l’intégrer à votre déclaration.

- 🔎 Stratégies : Rentes vs capital, étalement des revenus, recours aux déductions fiscales et aux produits défiscalisants.

- 📊 Outils : Simulations d’impôt, tableau comparatif des scénarios et planification financière sur 5 à 10 ans.

- 🧭 Action immédiate : Revue annuelle de votre situation fiscale et rendez-vous avec un conseiller pour optimiser les revenus retraite 2026.

- ⚠️ À ne pas oublier : Intégrer les prélèvements sociaux en plus de l’impôt sur le revenu dans vos calculs.

Comprendre l’abattement fiscal retraite 2026 : règles, bénéficiaires et évolutions

La première étape pour toute optimisation fiscale consiste à maîtriser les règles de base. En 2026, l’abattement fiscal applicable aux pensions de retraite se fonde toujours sur la nature du revenu : pensions de base, retraites complémentaires et rentes viagères sont traitées selon des régimes distincts. Connaître ces distinctions permet d’éviter des erreurs lors de la déclaration et d’identifier des leviers d’optimisation fiscale.

Les pensions de régime général sont soumises à l’impôt sur le revenu après application d’un abattement forfaitaire. Cet abattement vise à compenser les frais professionnels non engagés par les retraités et peut être complété par d’autres dispositifs selon les situations. Les personnes percevant des rentes viagères à titre onéreux bénéficient d’un régime particulier qui retient une fraction imposable variable selon l’âge du bénéficiaire au moment du paiement.

Quels revenus sont concernés et comment est calculé l’abattement ?

Pour les pensions de retraite classiques, l’abattement s’applique avant le calcul du quotient familial et des tranches d’impôt. Il convient de distinguer les montants soumis à l’abattement et ceux qui entrent dans la base imposable sans réduction. Par exemple, un versement ponctuel exceptionnel ou un capital versé en remplacement d’une pension peut être traité différemment selon sa nature.

Dans la pratique, Marie perçoit une pension de base et une retraite complémentaire. Elle observe que l’abattement réduit directement la part imposable de ses revenus, mais ne modifie pas les prélèvements sociaux qui restent calculés sur la totalité de la pension. Cette distinction a un impact concret : optimiser la part de revenu imposable implique parfois de modifier le mode de perception (capital vs rente) ou d’antidater certains versements selon la situation fiscale du foyer.

Évolutions en 2026 et points de vigilance

En 2026, certaines modalités d’application peuvent être ajustées par des mesures fiscales ponctuelles. Il est essentiel de rester attentif aux publications officielles et aux circulaires fiscales. Les modifications les plus fréquentes concernent les seuils, les plafonds d’application et les règles de cumul avec d’autres avantages fiscaux retraite. Ces ajustements peuvent modifier l’intérêt relatif de certaines stratégies d’optimisation.

Insight final : maîtriser les règles d’abattement fiscal est la première arme pour contrôler l’impact de l’impôt sur le revenu sur vos revenus retraite, et c’est la base pour toute stratégie d’optimisation fiscale.

Stratégies d’optimisation fiscale pour les revenus de retraite : leviers concrets et bonnes pratiques

Les stratégies pour réduire la pression fiscale sur les pensions se déclinent en plusieurs axes complémentaires. Il ne s’agit pas uniquement de diminuer l’impôt à court terme, mais d’intégrer l’optimisation fiscale dans une planification financière globale. L’idée est de combiner des mesures fiscales légales, des choix de décaissement et des arbitrages patrimoniaux pour améliorer le revenu disponible.

Arbitrage rentes vs capital : choix et conséquences

Opter pour le versement d’un capital peut parfois réduire l’assiette imposable au titre d’une année, mais risque d’augmenter l’impôt global si le capital est imposé autrement ou s’il génère des revenus. À l’inverse, la conversion en rente viagère peut permettre d’étaler la fiscalité sur plusieurs années et de bénéficier de taux d’imposition réduits selon l’âge du bénéficiaire.

Exemple pratique : Pierre envisage de percevoir 50 000 € en capital plutôt qu’une rente. Il doit comparer l’impact sur ses revenus retraite annuels, le montant de l’impôt sur le revenu, et les prélèvements sociaux. Une simulation fiscale sur plusieurs années éclairera le meilleur choix.

Déductions fiscales et dispositifs complémentaires

Il est possible d’utiliser certaines déductions fiscales pour réduire la base imposable : cotisations à certains produits retraite, déductions pour frais réels dans des cas spécifiques ou dispositifs d’investissement fiscalement favorables. Cependant, ces leviers doivent être évalués au regard du rendement net et de la sécurité du capital.

- 🔍 Simulations régulières pour ajuster la stratégie selon l’évolution des règles fiscales.

- 💡 Étaler les revenus pour éviter le basculement dans une tranche d’impôt plus élevée.

- 📈 Recours à des placements fiscalement avantageux mais compatibles avec la gestion retraite.

| Scénario | Impact fiscal annuel 😃 | Prélèvements sociaux 💶 |

|---|---|---|

| Rente viagère | Moins d’impôt sur le long terme 😊 | Maintenus à taux standard 💶 |

| Capital ponctuel | Pic d’imposition la première année ⚠️ | Prélèvements selon régime du revenu 💶 |

| Combinaison capital + rente | Meilleur lissage ✔️ | Optimisable par simulation 🔎 |

Pour approfondir ces stratégies, il est utile de consulter des tutoriels et retours d’expérience. Voici une vidéo explicative qui illustre les choix d’arbitrage entre rentes et capital, accompagnée de cas concrets.

Insight final : une optimisation durable combine simulations, choix de décaissement et utilisation ciblée des déductions fiscales, tout en intégrant la variabilité du régime fiscal retraite.

Gestion retraite : tactiques pour réduire l’assiette imposable et sécuriser ses revenus

La gestion retraite au quotidien demande des décisions pragmatiques. Il ne suffit pas de connaître les règles : il faut les appliquer via des choix de trésorerie, des arbitrages d’investissement et des adaptations fiscales. Les points clés comprennent le calendrier des revenus, les versements exceptionnels, et l’utilisation de produits financiers compatibles avec une faible imposition.

Calendrier et lissage des revenus

Lissé correctement, un revenu similaire sur plusieurs années peut générer moins d’impôt que si les mêmes montants sont concentrés sur une seule année. Ainsi, anticiper et répartir les versements de capital ou reporter certaines ventes patrimoniales peut éviter un franchissement de tranche d’imposition. Cette stratégie nécessite une planification financière proactive et souvent un accompagnement professionnel.

Cas concret : Marie prévoit une vente d’actifs en 2026. En répartissant les ventes entre 2026 et 2027, elle maintient son niveau d’imposition dans une tranche inférieure et préserve une part plus élevée de ses revenus retraite.

Optimisation via produits d’épargne et donations

Certains produits d’épargne et mécanismes patrimoniaux permettent d’optimiser la fiscalité successorale tout en préservant des liquidités. Les donations en démembrement, par exemple, ne diminuent pas toujours la base imposable de la pension, mais elles améliorent la transmission et peuvent réduire l’impact fiscal sur le long terme. Il est essentiel d’analyser chaque produit selon ses coûts, sa fiscalité et son adéquation à votre profil.

De plus, l’utilisation raisonnée de produits de capitalisation permet parfois de différer l’imposition. L’objectif est de rechercher l’équilibre entre sécurité financière et optimisation fiscale.

Insight final : la gestion retraite efficace combine calendrier des revenus, arbitrages patrimoniaux et choix de produits adaptés pour réduire l’assiette imposable sans sacrifier la qualité de vie.

Régime fiscal retraite selon les sources : retraites publiques, complémentaires et rentes

Chaque source de revenu de retraite est traitée différemment par le fisc. Comprendre la répartition entre pensions de base, régimes complémentaires (comme ARRCO/AGIRC) et rentes viagères est indispensable pour une optimisation ciblée. Le régime fiscal retraite détermine non seulement l’abattement applicable mais aussi la manière dont les prélèvements sociaux sont calculés.

Différences de traitement et implications

Les pensions de base suivent des règles standard, tandis que les retraites complémentaires peuvent être soumises à des régimes de cotisations et d’imposition spécifiques. Les rentes viagères à titre onéreux bénéficient d’un abattement variable selon l’âge du rentier. De plus, certaines indemnités ou compensations ne sont pas toujours imposables ou peuvent être exonérées partiellement selon les textes.

Exemple : un retraité recevant une pension complémentaire et une rente viagère verra souvent une fraction de la rente exonérée en fonction de son âge, ce qui modifie l’approche d’optimisation fiscale.

Cas pratique et recommandations

Pour optimiser ses revenus, il convient d’identifier la part de chaque source de revenu et d’étudier les possibilités de transformer une source en une autre lorsque cela est avantageux. Par exemple, convertir une part de capital en rente ou opter pour des versements différés peut offrir des gains fiscaux significatifs. Les décisions doivent être prises au regard du niveau de vie souhaité et de la tolérance au risque.

Insight final : connaître précisément le régime fiscal retraite applicable à chaque source de revenu est crucial pour mettre en place des stratégies d’optimisation fiscale efficaces.

Planification financière pour la retraite 2026 : étapes, outils et checklist pratique

La planification financière anticipe l’impact fiscal et optimise les revenus retraite sur la durée. Elle s’appuie sur un diagnostic précis : revenus actuels, patrimoine, besoins futurs et objectifs de transmission. À partir de là, il est possible de concevoir un plan qui intègre abattements, déductions fiscales, et stratégies de lissage.

Étapes concrètes pour une planification réussie

Commencez par une simulation d’impôt en compilant toutes les sources de revenus prévues. Ensuite, identifiez les leviers disponibles : choix entre capital et rente, produits d’épargne fiscalement avantageux, et éventuelles donations. Il est recommandé de revoir la stratégie chaque année pour tenir compte des évolutions réglementaires.

- 📝 Étape 1 : Inventaire complet des revenus et du patrimoine.

- 🔢 Étape 2 : Simulation d’impôt sur plusieurs horizons (1, 3, 5 ans).

- 📆 Étape 3 : Calendrier de versements pour lisser les revenus.

- 🤝 Étape 4 : Consultation d’un conseiller pour valider les choix.

Outils et ressources pratiques

Utilisez des simulateurs publics et des tableurs pour comparer les scénarios. Les professionnels peuvent proposer des modélisations plus fines, intégrant la fiscalité locale et les prélèvements sociaux. La planification ne vise pas seulement la réduction d’impôt : elle doit préserver la liquidité, la sécurité et la transmission.

Insight final : une planification financière rigoureuse, actualisée et personnalisée reste la clé pour tirer parti des avantages fiscaux retraite et sécuriser vos revenus à long terme.

Quel est l’impact principal de l’abattement fiscal sur mes pensions ?

L’abattement fiscal réduit la part imposable de vos pensions avant le calcul de l’impôt sur le revenu, diminuant potentiellement votre taux effectif. Il n’affecte pas les prélèvements sociaux, qui sont calculés séparément.

Rente ou capital : lequel privilégier pour réduire mon impôt ?

Le choix dépend de votre situation. La rente permet souvent d’étaler la fiscalité et de bénéficier d’abattements liés à l’âge, tandis que le capital peut provoquer un pic d’imposition. Des simulations individuelles sont nécessaires.

Quelles déductions fiscales puis-je utiliser en tant que retraité ?

Selon votre situation, certaines cotisations déductibles, investissements ou charges réelles peuvent réduire la base imposable. Les possibilités varient et méritent une vérification auprès d’un conseiller fiscal.

Comment intégrer la planification fiscale dans ma gestion retraite ?

Réalisez des simulations à horizon multiple, répartissez vos revenus pour éviter le franchissement de tranches, et revoyez annuellement votre stratégie. L’accompagnement d’un professionnel permet d’optimiser les choix.