Comment fonctionne la retraite à points en 2026 — Un panorama pour comprendre les règles, anticiper vos droits et préparer votre départ. Ce dossier aborde le fonctionnement concret du régime complémentaire Agirc‑Arrco, la méthode de calcul des points, la valeur du point en 2026 et les stratégies pour optimiser votre pension. Il mêle explications techniques, exemples chiffrés, cas pratique avec Sylvie, salariée du privé, et des repères pratiques pour vérifier vos relevés et éviter les erreurs issues de la fusion de 2019. À travers ce guide, vous saurez comment vos cotisations retraite se transforment en droits à la retraite, quels pièges éviter — notamment le coefficient de minoration — et comment le cumul emploi‑retraite et les dispositifs d’exonération peuvent impacter votre pension.

- 🔎 Principes : Comprendre la logique de la retraite à points et le rôle des cotisations retraite.

- 🧮 Calcul : Formule, exemple chiffré et tableau de la valeur du point 2022‑2026.

- ✅ Vérification : Où contrôler vos droits et détecter les anomalies liées à la fusion Agirc‑Arrco.

- ⚖️ Stratégie : Quand partir, comment éviter la minoration, et les possibilités de cumul emploi‑retraite.

- 🛠️ Outils : Services en ligne, simulations et ressources utiles pour agir.

Retraite à points : principe et fonctionnement retraite 2026

Le cœur du système de retraite pour les salariés du privé repose sur un double mécanisme : la retraite de base, qui se calcule en annuités, et la retraite complémentaire Agirc‑Arrco, organisée en retraite à points. Depuis la fusion Agirc‑Arrco effective le 1er janvier 2019, cadres et non‑cadres cotisent au même régime complémentaire. Le principe est simple en apparence : chaque euro de cotisation ouvre droit à un nombre de points, qui seront multipliés par la valeur du point au moment de liquidation pour déterminer la pension de retraite complémentaire.

Pour comprendre le fonctionnement retraite 2026, il faut saisir trois éléments : le niveau des cotisations retraite (part salariale et part patronale), le salaire de référence qui sert de « prix d’achat du point », et la valeur du point réglée annuellement par l’Institut. Sur le terrain, cela signifie que vos bulletins de salaire tracent année après année l’acquisition de points. Par exemple, Sylvie, 62 ans en 2026, suit depuis longtemps ses bulletins ; c’est cette traçabilité qui lui permet aujourd’hui d’anticiper son montant de complémentaire.

La logique du système est également sociale : en contrepartie de la conversion des cotisations en points, le régime offre des règles d’assimilation pour certaines périodes (chômage indemnisé, maternité, arrêt maladie prolongé) afin de protéger des droits à la retraite. Mais les règles peuvent évoluer : la reforme retraite 2026 a modifié certaines modalités de départ et de minoration, rendant la lecture des droits un peu plus exigeante. Le régime complémentaire a donc en 2026 une double contrainte d’équilibre financier et de justice intergénérationnelle, d’où les mécanismes de revalorisation et de coefficient que nous détaillerons plus loin.

D’un point de vue pratique, il faut retenir trois conseils : contrôlez vos relevés annuels, conservez vos bulletins de salaire et anticipez vos décisions (décote, surcote, cumul emploi‑retraite). Sylvie a tenu un tableau simple depuis ses 35 ans : chaque année, elle reportait les points acquis. Ce fichier lui a évité une surprise après 2019, lors de la conversion des anciens points Agirc. Insight : la transparence de vos relevés est la meilleure protection contre les erreurs de comptabilisation.

Calcul des points et valeur du point Agirc‑Arrco en 2026

La mécanique du calcul des points repose sur une formule élémentaire : Points acquis = Cotisations annuelles ÷ Salaire de référence. Le prix d’achat du point (salaire de référence) est un paramètre déterminant : plus il est bas, plus vos cotisations convertissent en points. En 2026, ce salaire de référence est de 18,704 €, une donnée indispensable pour estimer le volume de points obtenus sur une année donnée.

Voici un exemple concret, inspiré de cas réels : si votre salaire brut annualisé atteint 42 000 €, et si le taux de cotisation (tranche 1, salarié + employeur) est de 7,87 %, vos cotisations annuelles tournent autour de 3 305 €. En divisant par le salaire de référence 18,704 €, vous obtenez ≈ 1 336 points pour l’année. Cette méthode vaut pour chaque année : il suffit de connaître vos cotisations effectives et le salaire de référence de l’année concernée.

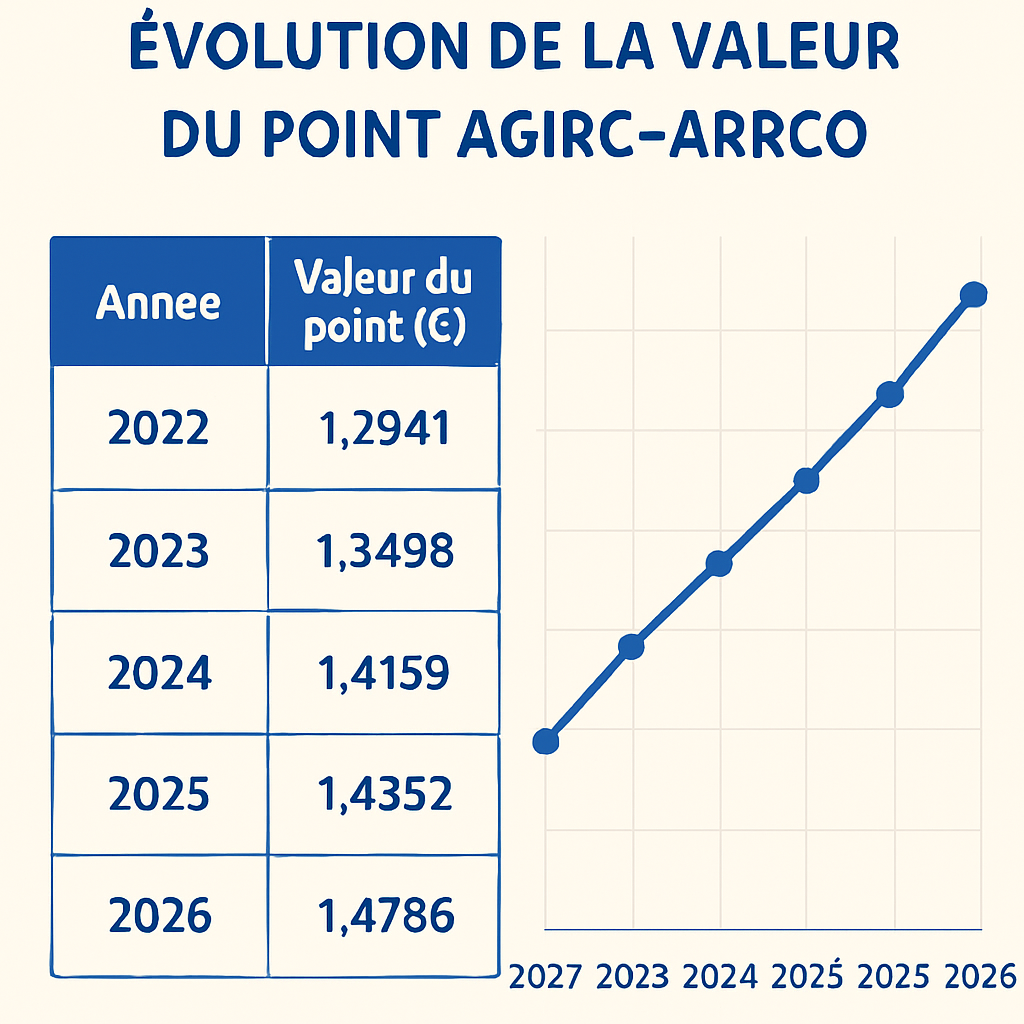

| Année | Valeur du point (€/an) 🚩 | Valeur mensuelle (€) 📅 | Évolution (%) 🔺 |

|---|---|---|---|

| 2022 | 1,2841 € 🧾 | 0,1070 € 💶 | — |

| 2023 | 1,3525 € 📈 | 0,1127 € 💶 | +5,3% 🔺 |

| 2024 | 1,4012 € | 0,1168 € | +3,6% 🔺 |

| 2025 | 1,4159 € | 0,1180 € | +1,05% 🔺 |

| 2026 | 1,4384 € ⭐ | 0,1199 € | +1,59% 🔺 |

La formule finale pour estimer la pension de retraite complémentaire est donc :

Pension annuelle = Nombre de points × Valeur du point 2026 × Coefficient

Le « coefficient » mentionné est crucial : il peut représenter une minoration temporaire (−10 % pendant 3 ans) si vous partez dès l’obtention du taux plein, ou une majoration (+10 %) si vous travaillez deux ans après le taux plein. Illustration : Sylvie cumule 95 400 points. Avec la valeur 2026 à 1,4384 €, sa pension annuelle théorique est ≈ 137 223 €, soit ≈ 1 144 €/mois. Si elle subit une minoration de −10 % pour un départ anticipé, son complémentaire chute significativement, illustrant l’importance de la date de départ.

Astuce pratique : pour une estimation individuelle, reportez vos points annuels et appliquez la valeur du point la plus récente. Vous pouvez comparer le résultat avec les simulateurs officiels pour affiner votre stratégie de départ. Insight : même de petites différences de valeur du point ou quelques centaines de points peuvent représenter plusieurs dizaines d’euros par mois à la liquidation.

Optimiser ses droits à la retraite : cotisations, périodes assimilées et exonérations

Optimiser ses droits à la retraite nécessite à la fois une lecture fine du relevé de carrière et des choix stratégiques sur la date de départ. Le cas de notre fil conducteur, Sylvie, illustre bien cette démarche : elle a connu des périodes de chômage indemnisé, deux congés maternité et un arrêt maladie de longue durée. Ces épisodes ont tous un traitement spécifique dans le calcul des points et des trimestres, et peuvent être valorisés si correctement déclarés.

Certaines périodes génèrent des points gratuits ou des équivalences de trimestres. Parmi celles‑ci, on trouve :

- 🟢 Chômage indemnisé : oui, points calculés sur la base de l’allocation.

- 🩺 Arrêt maladie > 60 jours : oui, maintien par l’employeur ou la CPAM selon le cas.

- 👶 Congé maternité/paternité : points maintenus comme si vous travailliez.

- ♿ Invalidité : points attribués par la caisse.

- ⚠️ Congé parental total > 6 mois : prise en compte partielle selon conventions.

Pour optimiser vos cotisations retraite et le calcul des points, plusieurs actions sont possibles : vérifier l’exhaustivité des périodes assimilées sur votre relevé, négocier des compléments (ex : rachat de trimestres si cela est rentable), ou retarder votre départ pour bénéficier d’une surcote. Dans certains cas précis, l’exonération de la minoration est automatique, par exemple si vous avez atteint 67 ans ou si vous partez pour invalidité, amiante, ou carrière longue. Des situations familiales ou conventionnelles (trois enfants et plus, selon certaines conventions) peuvent aussi ouvrir des exonérations.

Par ailleurs, la stratégie patrimoniale pour compléter la pension est essentielle. Les produits comme le PER, l’assurance‑vie ou l’immobilier peuvent compenser une retraite obligatoire insuffisante. La question du cumul emploi‑retraite est également centrale : continuer une activité en parallèle de la liquidation peut permettre une majoration, mais nécessite de maîtriser les règles de cumul pour ne pas perdre des droits potentiels.

Pour approfondir les avantages et les limites de la retraite à points et des dispositifs complémentaires, consultez une analyse dédiée sur la retraite points 2026 et les implications des changements politiques sur la réforme des retraites 2026. Insight : l’anticipation et l’évaluation chiffrée de chaque option (rachat, report, cumul) font souvent la différence sur plusieurs milliers d’euros cumulés.

Pièges, erreurs fréquentes et comment vérifier son relevé Agirc‑Arrco

Les erreurs de relevé restent fréquentes et coûteuses. Trois types d’anomalies reviennent régulièrement : années affichées à 0 point malgré un emploi, points anormalement faibles pour une année donnée, et problèmes de conversion liés à la fusion Agirc‑Arrco de 2019. Sylvie a constaté en 2021 un creux de points dû à une erreur de déclaration de son employeur : cette année‑là, elle a perdu l’équivalent de 1 200 points, ce qui a représenté plusieurs dizaines d’euros mensuels en moins à la liquidation.

Causes courantes d’erreurs :

- 📁 Données non transmises ou déclaration incomplète par l’employeur.

- ✍️ Erreur de salaire ou de tranches de cotisation.

- 🔄 Problème de conversion des anciens points Agirc lors de la fusion 2019.

- 🌍 Périodes d’expatriation ou détachement mal enregistrées.

Où vérifier vos points et comment procéder :

- 🔗 info‑retraite.fr via FranceConnect pour consulter l’ensemble des régimes et le relevé de carrière.

- 🔗 agirc‑arrco.fr via FranceConnect pour le détail des points et des simulations.

- 🧾 Vos bulletins de salaire : rubrique « Retraite complémentaire » pour suivre points et cotisations.

- 📄 Le RIS (Relevé de Situation Individuelle) : synthèse annuelle à conserver.

Un contrôle méthodique consiste à recouper les points inscrits chaque année avec vos bulletins et votre rythme salarial. Si vous découvrez une anomalie, engagez une démarche auprès de l’Agirc‑Arrco en fournissant justificatifs (contrat, bulletins, attestations Pôle emploi). N’attendez pas la liquidation : plus la correction est faite tôt, plus la récupération de points est aisée.

Insight : une correction de 1 000 points aujourd’hui équivaut en 2026 à ≈ 119,9 € par mois de pension complémentaire, soit une somme substantielle sur la durée. Agir rapidement évite un manque à gagner durable.

Stratégies pratiques : âge de départ à la retraite, cumul emploi‑retraite et décisions à prendre

La décision du départ engage des règles financières et personnelles. Depuis la réforme de 2023, l’âge de départ à la retraite légal a été relevé progressivement : pour les générations nées à partir de 1969, l’âge légal est de 64 ans. Le taux plein automatique intervient à 67 ans. La combinaison de l’âge, des trimestres validés et du coefficient Agirc‑Arrco détermine le montant final de votre pension de base et complémentaire.

Plusieurs scénarios se présentent :

- ⚖️ Partir dès le taux plein mais avant 67 ans : risque de minoration temporaire de −10 % sur la complémentaire pendant 3 ans.

- ⏳ Travailler 2 ans après le taux plein : majoration +10 % pendant 1 an possible sur la complémentaire.

- 🔁 Attendre 67 ans : obtention automatique du taux plein, suppression de la décote sur la base et souvent exonération de certaines minoration complémentaires.

Le cumul emploi‑retraite est une option pour ceux qui souhaitent continuer une activité tout en percevant une pension. Il peut permettre de bénéficier d’une majoration de points si l’activité génère des cotisations complémentaires, mais il faut respecter les conditions administratives pour éviter la suspension des droits. Par exemple, un salarié retraité qui reprend une activité salariée peut continuer à acquérir des points s’il cotise, ce qui alimente une surcote potentielle ou un complément différé.

Avant de fixer votre date, plusieurs vérifications s’imposent : l’exhaustivité des points, l’existence d’exonérations applicables à votre situation (handicap, carrière longue, amiante, etc.), l’impact fiscal (abattements, prélèvements sociaux) et l’effet sur vos droits à la retraite de base. Pour des détails fiscaux, un article sur l’abattement fiscal retraite 2026 peut vous éclairer sur les conséquences des choix de liquidation.

Insight final : la décision de départ n’est pas seulement un calcul actuariel. C’est un arbitrage entre santé, projet de vie, revenu nécessaire et optimisation financière. Documentez‑vous, simulez, et, si besoin, sollicitez un accompagnement pour transformer vos droits en revenus stables.

Quelle est la valeur du point Agirc‑Arrco en 2026 ?

En 2026, la valeur du point Agirc‑Arrco est fixée à 1,4384 € par an (≈ 0,1199 € par mois). Cette valeur est revalorisée annuellement par le régime.

Comment calculer ma pension complémentaire ?

Multipliez le nombre total de points acquis par la valeur du point en vigueur au moment de la liquidation, puis appliquez le coefficient éventuel de minoration ou de majoration. Exemple : 80 000 points × 1,4384 € = 115 072 €/an, soit ≈ 9 589 €/mois avant coefficient.

Que faire en cas d’année à 0 point alors que j’étais salarié ?

Contactez l’Agirc‑Arrco et votre ancien employeur, fournissez les bulletins de salaire et justificatifs. Vous pouvez aussi vérifier sur info‑retraite.fr via FranceConnect. Une correction est possible et souvent indispensable.

Comment éviter la minoration de −10 % sur la complémentaire ?

Plusieurs cas d’exonération existent : atteindre 67 ans, retraite anticipée pour handicap, carrière longue, dispositif amiante, etc. Parfois attendre 1 an après l’obtention du taux plein évite la minoration.