Comprendre l’intérêt des ETF obligataires dans un PEA : Claire, 35 ans, souhaite sécuriser une partie de son patrimoine tout en bénéficiant d’une fiscalité PEA attractive. Elle se demande si les ETF obligataires sont une solution pertinente dans son Plan d’Épargne en Actions, traditionnellement orienté actions. Cet article explore, à travers des exemples concrets et des scénarios pratiques, pourquoi intégrer des ETF obligataires peut représenter un équilibre entre rendement, risque et simplicité. Nous abordons les mécanismes fiscaux propres au PEA, le rôle des obligations dans la diversification de portefeuille, les avantages de la gestion passive, ainsi que les contraintes spécifiques liées aux ETF obligataires (durée, crédit, tracking error). Claire sert de fil conducteur: son profil, ses objectifs et ses choix permettent d’illustrer des allocations, montrer des calculs de rendement et expliquer l’arbitrage entre obligations directes et ETF. Enfin, des exemples chiffrés et des recommandations opérationnelles aident à construire une stratégie cohérente pour un investissement à long terme dans un PEA.

- 📌 Objectif principal : sécuriser une partie du capital sans sacrifier la performance

- 🔍 Pourquoi les ETF obligataires : diversification, liquidité et frais réduits

- ⚖️ PEA et contrainte : sélection d’ETF compatibles et gestion de la fiscalité

- 🧭 Approche pratique : allocations types et scénarios pour 5 à 15 ans

- ✅ Ressource utile : consulter un guide pour investir en ETF pour approfondir

Pourquoi les ETF obligataires intéressent un PEA : principes et avantages fiscaux

Claire, notre fil conducteur, commence par comprendre l’attrait principal des ETF obligataires dans un PEA. Dans l’esprit commun, le PEA sert surtout à loger des actions pour profiter d’une exonération d’impôt sous conditions. Pourtant, certains ETF obligataires européens peuvent être intégrés, offrant ainsi une exposition aux obligations tout en restant dans un enveloppe fiscalement avantageuse. La première étape consiste à comprendre la mécanique : un ETF obligataire regroupe des titres de dette (obligations d’État, obligations d’entreprises, obligations à haut rendement) et reproduit leur performance. En pratique, cela permet d’acheter un panier diversifié en une seule transaction.

Sur le plan fiscal, le PEA se distingue par une exonération d’impôt sur les plus-values après cinq ans, à condition de respecter les règles d’éligibilité des actifs. Cela rend l’intégration d’ETF compatibles attractive pour un investissement à long terme. Pour Claire, l’enjeu est double : réduire la volatilité de son portefeuille et optimiser la fiscalité. Les ETF obligataires apportent une exposition au marché obligataire sans nécessiter la sélection et la gestion active de titres individuels, ce qui répond à une demande croissante de simplicité dans les placements financiers.

Concrètement, l’intérêt des ETF pour un PEA repose sur plusieurs avantages : accès instantané à une large gamme d’obligations, frais généralement inférieurs à la gestion active, transparence des expositions et liquidité quotidienne. Par exemple, un ETF obligataire eurozone investissant dans des obligations d’État de courte durée permettra à Claire de réduire le risque de taux par rapport à une exposition long terme, tout en conservant une performance qui suit le marché. De plus, l’effet de diversification — clé de la réduction du risque — se manifeste immédiatement : un seul ETF peut contenir des centaines d’obligations.

Il faut toutefois souligner les limites. Tous les ETF obligataires ne sont pas éligibles au PEA, et la nature des titres sous-jacents (siégeant hors UE ou non conforme) peut poser problème. Claire devra vérifier la documentation du produit et, si besoin, se référer à des ressources spécialisées comme guide pratique pour investir en ETF pour choisir des fonds compatibles. En outre, le rendement obligataire demeure conditionné aux taux d’intérêt : dans un environnement de taux bas, les coupons sont faibles, et l’espérance de rendement dépend aussi de l’évolution des taux.

Exemple simple : un ETF corporate court terme peut offrir un coupon moyen implicite de 1 à 2 % tandis qu’un ETF obligations souveraines longues peut présenter un rendement nominal de 3 % mais une sensibilité forte aux taux. Pour Claire, la décision dépendra de son horizon et de sa tolérance au risque. En résumé, l’intérêt des ETF dans un PEA se construit sur fiscalité PEA, diversification rapide et gestion passive, mais exige une sélection attentive des produits et une calibration de la duration. C’est un outil puissant pour réduire la volatilité d’un portefeuille tout en restant dans une enveloppe fiscalement optimisée.

Insight : Les ETF obligataires compatibles PEA combinent optimisation fiscale et diversification, mais requièrent une sélection prudente pour aligner duration et objectifs.

Comment intégrer des ETF obligataires dans une stratégie PEA : allocation et gestion passive

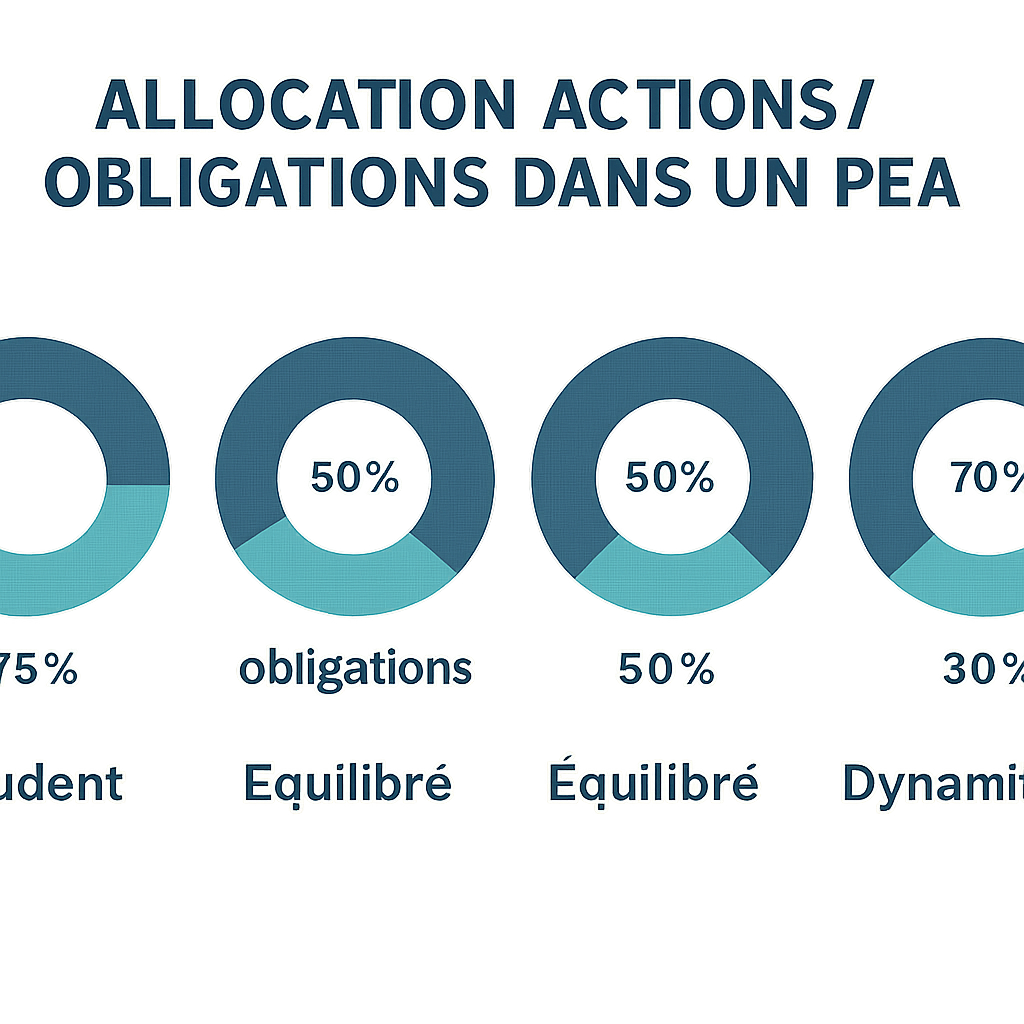

Pour poursuivre, Claire construit une stratégie fondée sur des principes simples : définition d’objectifs, allocation stratégique, rééquilibrage périodique. L’usage d’ETF obligataires s’intègre naturellement dans une gestion passive où l’investisseur privilégie la réplication d’indices et la minimisation des frais. Le point de départ est l’allocation cible : quel pourcentage du PEA consacrer aux obligations ? Pour un profil prudent, 40-60 % peut être approprié ; pour un profil équilibré, 20-40 % ; pour un profil dynamique, 0-20 %.

La mise en pratique passe par la sélection d’ETF adaptés : court terme pour limiter la sensibilité aux taux, diversifiés crédit pour capter du rendement, ou inflation-linked pour se couvrir contre la hausse des prix. Claire choisit d’illustrer trois allocations types : 1) Sécurité (60 % obligations court terme, 40 % actions), 2) Équilibre (40 % obligations mixtes, 60 % actions), 3) Croissance avec « coussinet » (20 % obligations, 80 % actions). Chaque configuration correspond à un horizon et à une réaction différente aux chocs de marché.

La gestion passive offre des bénéfices : frais réduits, transparence, et absence de biais humain. Toutefois, il est utile d’ajouter une couche de gouvernance : un point trimestriel pour vérifier la durée moyenne (duration) de l’ETF, la qualité de crédit et le tracking error. Par exemple, si la duration moyenne passe de 3 à 6 ans suite à un changement d’indice, Claire peut décider d’ajuster son allocation pour maintenir le profil de risque souhaité.

Un cas concret : Claire a 50 000 € dans son PEA. Elle affecte 30 % aux ETF obligataires (15 000 €) répartis entre un ETF obligations souveraines court terme (8 000 €) et un ETF obligations corporate investment grade (7 000 €). Après un an, la partie actions progresse fortement, portant leur part à 80 % du portefeuille. Le rééquilibrage consiste à vendre partiellement les actions pour revenir à 70/30 ; Claire privilégie la vente d’actions pour consolider la performance et acheter davantage d’ETF obligataires à prix plus attractifs. Ce mécanisme automatise la discipline d’achat bas / vente haut.

Pour approfondir la sélection des fonds, il est utile de consulter des ressources spécialisées et des comparatifs d’ETF. Un article technique ou un guide peut aider à choisir des produits éligibles et à comprendre les particularités fiscales : article détaillé sur les ETF. Les frais (TER), la méthode de réplication (physique vs synthétique) et la liquidité sont des critères à surveiller.

Claire adopte aussi une règle simple de gestion des risques : ne pas dépasser 30 % de la poche obligataire sur des obligations à haut rendement dans le PEA, pour limiter le risque de crédit. En outre, elle utilise des seuils de duration : moins de 4 ans pour la poche défensive, 4-7 ans pour une poche rendement. Cette approche pragmatique assure une cohérence entre l’objectif de capital et la sensibilité aux taux.

Insight : Intégrer des ETF obligataires dans un PEA via une gestion passive bien cadrée permet d’équilibrer rendement et risque, tout en conservant une discipline de rééquilibrage.

Risques, contraintes et solutions pour les ETF obligataires en PEA

Tout investissement comporte des risques et les ETF obligataires ne font pas exception. Claire doit comprendre cinq risques principaux : risque de taux, risque de crédit, risque de liquidité, risque de change (si obligations non-euro), et risque de modèle (tracking error ou structure synthétique). Chacun mérite une explication détaillée et des solutions pratiques.

Le risque de taux est la sensibilité du prix des obligations aux variations des taux d’intérêt. Plus la duration est élevée, plus la variation de prix est importante. Par exemple, une hausse de 1 point des taux peut réduire la valeur d’un portefeuille obligataire long de 8 à 10 %. Pour limiter cela, Claire privilégie des ETF court terme ou à duration contrôlée si son objectif est la préservation du capital.

Le risque de crédit concerne la capacité de l’émetteur à payer coupons et principal. Les ETF contenant des obligations high yield présentent des rendements plus élevés, mais une probabilité de défaut accrue. Une solution consiste à mixer des ETF investment grade et high yield en limitant l’exposition au high yield à un pourcentage prédéfini (ex. 20-30 % de la poche obligataire).

Le risque de liquidité se manifeste lorsque les parts d’ETF se négocient mal ou que le marché sous-jacent est peu liquide. Les ETF populaires sur les obligations souveraines ou investment grade ont en général une bonne liquidité, mais il faut vérifier le volume moyen quotidien de transactions. Claire évite les produits exotiques peu échangés.

Le risque de change apparaît si l’ETF détient des obligations libellées en devises étrangères. Le hedge (couverture de change) peut réduire la volatilité induite par les fluctuations des monnaies, mais cela entraîne souvent un coût. Claire compare des ETF couverts et non-couverts selon son horizon.

Enfin, le risque de modèle correspond aux limites de réplication (synthétique vs physique). Les ETF synthétiques exposent à un risque contrepartie ; les ETF physiques peuvent souffrir de problèmes de prêt de titres. Vérifier la structure juridique et le collateral est essentiel.

| Type d’ETF 🧾 | Risque principal ⚠️ | Rendement indicatif 📈 |

|---|---|---|

| Obligations souveraines court terme 🇪🇺 | Faible taux | ~0,5–1,5 % |

| Corporate investment grade 🏢 | Risque crédit modéré | ~1,5–3 % |

| High yield 📉 | Risque crédit élevé | ~3–6 % |

Des solutions pratiques existent : diversification entre types d’ETF, limitation de la duration, couverts de change si besoin, et allocation dynamique selon le cycle économique. Claire met en place une règle simple : surveiller trimestriellement la duration et la qualité de crédit, et rééquilibrer si l’exposition s’écarte de plus de 5 % de la cible. Une autre bonne pratique consiste à combiner ETF obligataires et obligations directes pour tirer parti de coupons fixes et d’une gestion active sur des montants significatifs.

Insight : Comprendre et gérer les risques spécifiques aux ETF obligataires permet de transformer des contraintes en leviers de performance durable.

Comparaison entre obligations directes et ETF obligataires dans un PEA

Claire envisage aussi l’alternative d’acheter des obligations individuelles. Cette section compare les deux approches sur des critères concrets : coût, diversification, liquidité, gestion, et administratif. Acheter une obligation individuelle procure des flux de coupons connus et une maturité déterminée. En revanche, il faut une taille minimale pour diversifier correctement; détenir dix obligations différentes exige un capital significatif et du temps pour analyser chaque émetteur.

Les ETF obligataires offrent une diversification instantanée même pour des montants modestes. Les frais (TER) sont un point central : un ETF passif peut coûter 0,1–0,6 % par an, tandis que la gestion active d’un portefeuille d’obligations (via un gérant ou courtier) peut être bien plus coûteuse. En outre, la liquidité quotidiennement fournie par un ETF facilite l’arbitrage et le rééquilibrage, contrairement aux obligations individuelles qui peuvent être peu liquides sur le marché secondaire.

Du point de vue opérationnel, la détention d’obligations dans un PEA nécessite la vérification de l’éligibilité et parfois une gestion plus lourde des échéances. Les ETF gèrent les flux et la rotation des titres automatiquement. Néanmoins, pour certains investisseurs cherchant des coupons fixes et une planification précise (par exemple pour des besoins de revenus), les obligations directes peuvent être préférables.

Considérons un exemple chiffré : Sébastien (50 ans) souhaite un flux de coupons de 2 000 € par an. Acheter des obligations individuelles lui permettrait de cibler des maturités et des coupons précis. Un ETF obligataire, lui, fournira une distribution plus variable mais davantage de flexibilité et moins d’efforts de sélection. Le choix dépend du besoin de revenu fixe vs la préférence pour la simplicité et la diversification.

Enfin, fiscalement, le PEA avantage les plus-values si les conditions sont respectées. L’usage d’ETF permet de garder la gestion à l’intérieur de l’enveloppe, optimisant ainsi la fiscalité PEA. Le trade-off demeure entre contrôle granulaire (obligations individuelles) et efficacité opérationnelle (ETF).

Insight : Pour la majorité des investisseurs individuels, les ETF obligataires offrent un compromis supérieur entre coût, diversification et simplicité, tandis que les obligations directes restent adaptées aux cas nécessitant un contrôle fin des flux.

Scénarios pratiques et allocation type pour un investissement à long terme en PEA avec ETF obligataires

Pour conclure (sans conclure), présentons des scénarios pratiques pour l’investissement à long terme dans un PEA intégrant des ETF obligataires. Claire et Sébastien servent d’exemples. Nous proposons trois portefeuilles modèle, chacun accompagné d’une checklist opérationnelle et d’une logique d’arbitrage.

Portefeuille A — Conservateur (horizon 5-7 ans) : 60 % obligations (ETF court terme – duration

Portefeuille B — Équilibré (horizon 7-10 ans) : 40 % obligations (mix IG + 10 % HY), 60 % actions. Objectif : croissance modérée avec amortisseur de risque. Checklist : TER moyen des ETF 10 % ✅.

Portefeuille C — Croissance prudente (horizon 10+ ans) : 20 % obligations (poche rendement via corporate), 80 % actions. Objectif : maximiser la croissance tout en limitant les baisses extrêmes. Checklist : garder une poche obligataire liquide ✅, plan de rebalancement semi-annuel ✅.

- 📝 Étapes opérationnelles pour l’exécution : ouvrir ou vérifier son PEA, choisir ETF éligibles, définir allocation cible, automatiser un plan d’investissement périodique.

- 🔁 Règles de rééquilibrage : seuil de 5–7 % de déviation ou révision annuelle, vente partielle d’actions pour acheter des obligations quand les actions ont surperformé.

- 📊 Indicateurs à suivre : duration moyenne, quality score, TER, volume de trading.

Un exemple chiffré : pour un capital initial de 100 000 €, Claire adopte le Portefeuille B. Elle dispose 40 000 € en ETF obligataires répartis en 60 % corporate IG et 40 % souverain court terme. Avec un rendement moyen attendu de 2,5 % sur la poche obligataire et 5 % sur la partie actions, la projection sur 10 ans, après rééquilibrage, montre une volatilité nettement réduite par rapport à un portefeuille 100 % actions.

Enfin, l’aspect fiscal : le maintien des ETF dans le PEA permet une optimisation sur le long terme. Attention toutefois aux distributions (dividendes, coupons) réinvesties ou distribuées dans l’enveloppe. La stratégie doit être compatible avec les règles du PEA et tenir compte des retraits éventuels après cinq ans pour bénéficier pleinement de la fiscalité PEA.

Insight : Des allocations simples et des règles claires de gestion (duration, diversification, rééquilibrage) transforment les ETF obligataires en un outil efficace pour atteindre des objectifs de long terme en PEA.

Les ETF obligataires sont-ils toujours éligibles au PEA ?

Pas tous. Il faut vérifier l’éligibilité du fonds : certains ETF obligataires européens le sont, d’autres non. Consultez la documentation du fonds et votre intermédiaire financier avant toute souscription.

Comment limiter le risque de taux dans un PEA contenant des ETF obligataires ?

Privilégiez des ETF à faible duration, répartissez entre court terme et corporate, et effectuez des rééquilibrages réguliers pour maintenir la sensibilité au taux souhaitée.

Quel pourcentage du PEA consacrer aux ETF obligataires ?

Cela dépend du profil. Pour un investisseur prudent 40–60 %, équilibré 20–40 %, dynamique 0–20 %. Ajustez selon l’horizon et la tolérance au risque.

Frais et suivi : que regarder lors du choix d’un ETF obligataire ?

Vérifiez le TER, la méthode de réplication, la liquidité (volume), la duration moyenne et la qualité de crédit des sous-jacents.