Le système français de retraite évolue et, en 2026, la retraite par points s’impose comme un composant majeur du paysage, avec des règles qui mêlent historique de la répartition et innovations issues des dernières réformes. Le mécanisme repose sur une logique simple en apparence : vos cotisations retraite alimentent des comptes en points, puis ces points sont convertis en pension au moment de la liquidation. Pourtant, la réalité est plus nuancée : la valeur du point, les conditions d’acquisition, les périodes assimilées, les âges de départ et les coefficients (décote, surcote) modulent fortement le montant final. Dans cet article, Sophie — infirmière de 45 ans — sert de fil conducteur pour illustrer comment comprendre son dossier, anticiper ses droits et choisir des stratégies d’épargne retraite complémentaires.

En bref :

- 🔍 Principe clé : le système repose sur la répartition et un système de points pour la retraite complémentaire.

- 📈 Calcul : la pension complémentaire = points accumulés × valeur du point ; la pension de base = salaire annuel moyen × taux × (trimestres validés / trimestres requis).

- ⏳ Âges et trimestres : l’âge légal évolue (mesures issues de la réforme), avec un âge plein automatique à 67 ans et des règles de trimestres précises.

- 💡 Anticipation : simuler sur les plateformes officielles, racheter des trimestres si pertinent, et alimenter un PER pour compléter.

- 📎 Ressources utiles : consultez des analyses détaillées de la réforme et des calendriers officiels pour prendre des décisions informées.

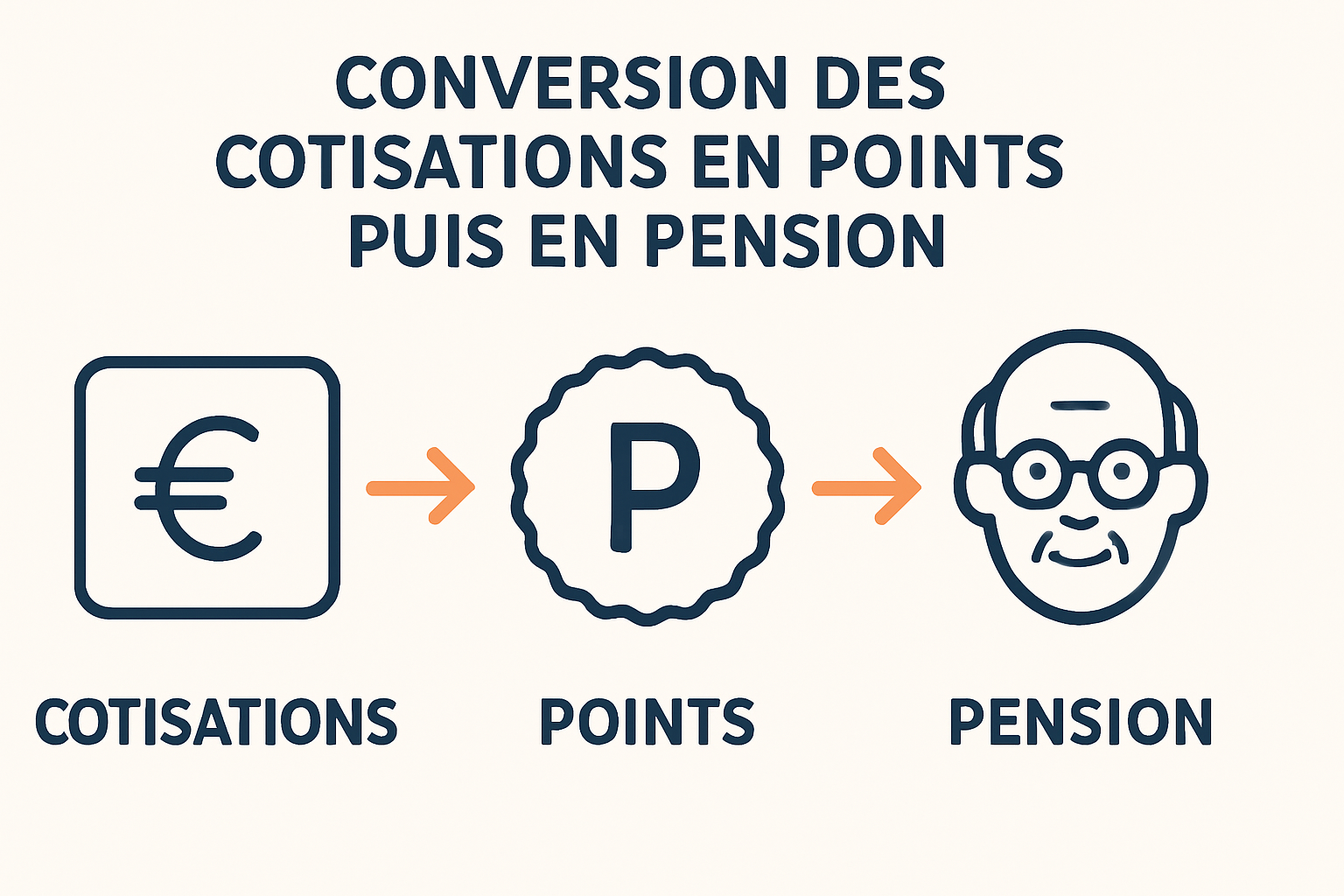

Principe général et contexte du fonctionnement retraite par points en 2026

Le fonctionnement retraite en France repose sur une logique de solidarité intergénérationnelle : les cotisations des actifs financent les pensions des retraités. Ce principe de répartition conserve toute son importance en 2026, même lorsqu’une partie du système utilise un système de points pour traduire l’effort de cotisation en droits. Sophie, notre fil conducteur, a commencé à travailler à 22 ans et a toujours cotisé dans le privé. Chaque mois, une fraction de son salaire est prélevée au titre de la retraite de base et de la retraite complémentaire : pour la deuxième, les cotisations sont converties en points, ajoutés à son compte Agirc‑Arrco.

Les réformes successives, et particulièrement les décisions de 2023 suivies d’ajustements en 2025-2026, ont clarifié certains paramètres : l’âge légal a été relevé progressivement et des mécanismes d’ajustement (minoration temporaire, bonus différé) ont été confirmés pour stabiliser les équilibres financiers. L’idée centrale reste que la somme des droits accumulés, mesurée en trimestres et en points, détermine la pension finale.

Trois niveaux composent aujourd’hui la protection retraite : la retraite de base (gérée par la CNAV pour les salariés du privé), la retraite complémentaire (Agirc‑Arrco pour le privé, organisée en points) et la retraite supplémentaire (épargne volontaire : PER, assurance-vie, etc.). Sophie, consciente des lacunes éventuelles si elle partait à 62 ans sans tous ses trimestres, envisage d’alimenter un PER pour compenser une éventuelle diminution issue de la décote.

Comprendre la mécanique des points implique de saisir deux éléments : le prix d’achat du point (valeur d’acquisition) qui transforme vos cotisations en points chaque année, et la valeur de service du point qui fixe combien vous recevrez par point au moment de la liquidation. Ces valeurs peuvent être révisées annuellement pour suivre l’inflation ou les décisions des gestionnaires. Pour les retraités 2026, ces paramètres deviennent décisifs pour estimer un revenu pérenne.

La complexité tient aussi aux situations individuelles : périodes de chômage, maternité, activité à l’étranger, cumul emploi-retraite. Chaque cas modifie la période de cotisation validée et, par conséquent, le nombre de trimestres et points acquis. Sophie a eu des périodes de temps partiel ; elle devra vérifier comment ces périodes ont été converties en droits à la retraite.

Enfin, la gouvernance et la communication autour des réformes sont essentielles : des ressources publiques et des analyses indépendantes permettent de suivre les évolutions. Pour des informations spécifiques sur les calendriers et impacts récents, il est utile de consulter des synthèses publiées après la période d’évolution législative, qui expliquent les modifications de l’âge de départ et les effets sur les générations concernées. Cette compréhension globale est le socle pour passer aux calculs concrets et aux stratégies d’optimisation.

Phrase-clé : Maîtriser le principe de répartition et la logique des points est la première étape pour estimer ses droits à la retraite.

Calcul retraite par points : comment se forment et se valorisent vos droits

Le cœur du calcul retraite par points réside dans la transformation des cotisations retraite en unités de compte appelées points, puis dans la conversion de ces points en pension lors de la liquidation. Pour Sophie, chaque salaire versé a généré des cotisations sociales converties en points Agirc‑Arrco selon la valeur d’acquisition en vigueur l’année concernée. Concrètement, le mécanisme suit deux étapes distinctes : l’accumulation et la liquidation.

Lors de l’accumulation, l’employeur et le salarié versent des cotisations. Ces sommes sont divisées par le prix d’achat du point pour obtenir le nombre de points annuels. Par exemple, si une année la valeur d’acquisition est de 20 € et que Sophie a versé 2 000 € de cotisations, elle obtiendra 100 points. Ces points s’additionnent au fil des années et forment le capital points de la carrière.

À la liquidation, la valeur de service du point est appliquée : nombre de points × valeur du point = pension annuelle complémentaire. Si la valeur de service est 1,40 € et que Sophie totalise 10 000 points, la pension annuelle complémentaire s’élèvera à 14 000 €, soit environ 1 166 € par mois. Ces paramètres (valeur d’acquisition et valeur de service) sont révisés régulièrement par les gestionnaires afin d’assurer l’équilibre financier et l’adaptation à l’inflation.

Le calcul de la retraite de base obéit à une autre logique : la formule utilise le salaire annuel moyen des 25 meilleures années, le taux plein (50 % au maximum) et le rapport entre trimestres validés et trimestres requis. Par exemple, si le salaire annuel moyen de Sophie est de 30 000 €, et qu’elle a validé tous ses trimestres, sa pension de base à taux plein serait 30 000 × 50 % = 15 000 € annuels. Tout manque de trimestres diminue ce montant par l’application d’une décote progressive.

Les mécanismes complémentaires influencent fortement le résultat final. La décote (1,25 % par trimestre manquant) peut réduire la pension de base si l’assuré part avant l’âge où le taux plein est automatique. À l’inverse, la surcote (+0,75 % par trimestre supplémentaire) valorise la pension pour ceux qui continuent après la durée requise. Sophie doit donc arbitrer entre partir plus tôt en acceptant une décote, racheter des trimestres pour limiter cette réduction, ou travailler plus longtemps pour bénéficier d’une surcote.

Un point souvent négligé concerne les périodes assimilées : chômage indemnisé, congé maternité, maladie, etc., qui peuvent valider des trimestres sans cotisation effective. Sophie a eu un épisode de chômage indemnisé de six mois : ces périodes ont sans doute été prises en compte pour valider certains trimestres, mais il est essentiel de vérifier le relevé pour s’assurer que tous les droits ont bien été comptabilisés.

Enfin, la simulation est un outil indispensable. Les sites officiels permettent d’estimer la pension en combinant la base et la complémentaire. Ces simulateurs intègrent désormais les dernières modifications issues de la réforme retraite 2026, ce qui aide à anticiper le niveau de revenu et à choisir des compléments d’épargne retraite.

Phrase-clé : Le calcul repose sur deux logiques (points pour le complémentaire, salaire moyen et trimestres pour la base) et nécessite une vérification fine des périodes et valeurs appliquées.

Conséquences de la réforme retraite 2026 : âge de départ, trimestres et génération

La réforme retraite 2026 a rebattu certaines cartes et clarifié le parcours pour de nombreuses générations. L’un des éléments les plus visibles est l’ajustement de l’âge légal et de la durée de cotisation pour bénéficier du taux plein. Pour les personnes nées à partir de 1969, l’âge légal est fixé à 64 ans, avec une montée en puissance progressive selon les générations. Cette évolution s’inscrit dans un contexte démographique où le ratio cotisants/retraités évolue et impose des mesures de long terme.

La durée de cotisation exigée pour atteindre le taux plein a été harmonisée à des niveaux proches de 172 trimestres (43 ans) pour les générations récentes. Cela signifie que pour toucher le taux plein sans faire jouer la règle de l’âge plein automatique, il faut avoir validé ces trimestres. Si Sophie, née en 1981, souhaite partir sans décote avant 67 ans, elle doit s’assurer d’avoir accumulé suffisamment de trimestres. À défaut, partir à 67 ans garantit le taux plein automatiquement : c’est une sécurité pour les carrières incomplètes.

La réforme a également réaffirmé des mécanismes transitoires : dispositifs pour carrières longues, mesures pour handicaps ou pénibilité, et modalités spécifiques pour certains régimes spéciaux. Pour ceux ayant commencé à travailler très tôt, le dispositif carrière longue peut permettre un départ anticipé sous conditions précises. Pour en savoir plus sur les cas particuliers et les dates d’application, on peut consulter des bilans et calendriers publiés par des observatoires et analyses spécialisées. Une lecture approfondie aide à situer chaque situation professionnelle dans le cadre légal.

Un autre aspect majeur concerne les effets temporaires ou pérennes sur la pension complémentaire : l’Agirc‑Arrco maintient la conversion par points, mais des mesures d’ajustement comme une minoration éventuelle lors d’un départ anticipé ou des bonifications pour report de liquidation peuvent s’appliquer. Ces règles visent à inciter à des départs différés ou à compenser financièrement les départs précoces.

La réforme a aussi donné lieu à débats et à des annonces de suspension partielle pour certains volets, ce qui complexifie la planification. Pour suivre les modifications de calendrier et leurs impacts sur les droits, il est recommandé de consulter des synthèses officielles et des analyses actualisées. Par exemple, une synthèse récente propose un calendrier et liste les bénéficiaires des ajustements adoptés, utile pour anticiper ses choix.

Sur le plan pratique, chaque assuré doit vérifier plusieurs points : l’exactitude du relevé de carrière, la comptabilisation des périodes assimilées, le nombre de points Agirc‑Arrco, et l’impact des nouvelles règles sur sa date optimale de départ. Sophie pourra ainsi comparer trois scénarios : départ anticipé avec rachat de trimestres, départ à 64 ans avec décote, ou poursuite jusqu’à 67 ans pour le taux plein automatique.

Phrase-clé : Comprendre la réforme et ses modalités de transition est indispensable pour choisir le meilleur moment de liquidation selon sa carrière.

Stratégies pratiques pour anticiper et compléter ses droits à la retraite

Anticiper ses droits et préparer l’avenir financier implique de combiner vérification, simulation et mise en place de solutions d’épargne retraite. Sophie, qui craint une perte de niveau de vie si elle part trop tôt, peut envisager plusieurs leviers : racheter des trimestres, alimenter un PER, optimiser ses périodes de travail, ou différer la liquidation pour profiter d’une surcote. Chaque option a des coûts et des bénéfices qu’il convient d’évaluer au regard de son âge, de sa santé et de ses projets.

Le rachat de trimestres peut être intéressant pour combler des périodes incomplètes (études supérieures, années sans cotisation). Le coût dépend de l’âge et du nombre de trimestres rachetés. Il faut comparer le prix du rachat à la hausse de pension escomptée sur la durée restante de vie. Sophie, par exemple, peut calculer si le rachat de quatre trimestres évitera une décote de 5 % et si le gain financier justifie la dépense initiale.

Le PER (Plan d’Épargne Retraite) est devenu un instrument central pour compléter la retraite. Il permet de verser des sommes déductibles fiscalement et de constituer un capital ou une rente. Associé à une stratégie d’allocation d’actifs cohérente avec l’horizon 10–20 ans, le PER offre la possibilité d’améliorer significativement le niveau de revenus à la retraite. Sophie peut par exemple effectuer des versements réguliers ou des versements exceptionnels en fin de carrière pour lisser et optimiser la fiscalité.

Les options immobilières et l’assurance-vie constituent d’autres briques de la préparation : un investissement locatif peut générer des revenus complémentaires, tandis que l’assurance-vie offre une flexibilité en matière de sortie et de fiscalité. L’évaluation doit prendre en compte le risque, la liquidité et l’horizon de détention.

Simuler reste un passage obligé. Les simulateurs officiels fournissent une première estimation, mais il est souvent utile de recourir à un conseiller patrimonial pour réaliser des projections personnalisées, intégrer une stratégie d’épargne retraite et mesurer l’impact des choix (rente vs capital, durée d’épargne, arbitrage entre rachat et placements). Pour les personnes qui préfèrent s’informer par elles-mêmes, des ressources détaillées analysent le rendement des différentes options d’investissement et présentent des cas chiffrés pour 2026.

Enfin, la diversification des sources de revenus à la retraite réduit le risque de dépendre exclusivement du calcul retraite par points ou du régime de base. L’objectif est de reconstituer un niveau de vie soutenable : combiner pension de base, pension complémentaire, PER, assurance-vie et éventuels revenus immobiliers constitue souvent la solution la plus robuste.

Phrase-clé : Construire une stratégie sur-mesure, basée sur simulation et diversification d’outils, est la clé pour sécuriser ses revenus à la retraite.

Cas pratiques, vérification des droits et erreurs fréquentes à éviter

La vérification régulière de son dossier est essentielle. Sophie consulte chaque année son relevé de carrière pour détecter toute omission ou erreur. Les erreurs courantes incluent l’absence de prise en compte de périodes d’activité à l’étranger, des salaires mal reportés, ou des points complémentaires non comptabilisés. L’un des premiers gestes consiste à récupérer l’historique complet sur les plateformes officielles et à rapprocher chaque période de cotisation.

Voici une check-list utile à appliquer (avec des exemples concrets) :

- 🧾 Vérifier les périodes d’activité : comparer fiches de paie et relevé de carrière.

- 🔎 Contrôler les points Agirc‑Arrco : s’assurer que les points annuels correspondent aux cotisations.

- 📅 Vérifier les périodes assimilées : chômage, maternité, maladie — s’assurer qu’elles sont bien valorisées en trimestres.

- 💸 Estimer le coût d’un rachat de trimestres et simuler son impact à long terme.

- 🏦 Comparer les solutions d’épargne retraite (PER, assurance-vie) en fonction de l’horizon et de la fiscalité.

Un tableau synthétique aide à comparer les éléments majeurs :

| Élément 🔎 | Impact 💶 | Action recommandée ✅ |

|---|---|---|

| Trimestres manquants 🕰️ | Décote possible (−1,25 % / trimestre) | Rachat ou prolongation d’activité |

| Points Agirc‑Arrco 📊 | Déterminent la pension complémentaire | Vérifier en ligne et signaler les écarts |

| PER & assurance-vie 🏦 | Complètent la pension obligatoire | Alimenter selon capacité d’épargne |

Parmi les erreurs de stratégie, on trouve le choix de partir à la première date possible sans simuler l’impact financier, ou l’oubli d’alimenter un dispositif d’épargne retraite alors que la capacité d’épargne est présente. L’exemple de Sophie illustre un cas fréquent : hésiter à racheter des trimestres car le coût initial paraît élevé. En réalité, en simulant sur 15 à 20 ans, le rachat peut s’avérer rentable si la hausse de pension compense largement la dépense.

Pour rester informé des évolutions législatives et des calendriers d’application, consulter des analyses publiées sur des portails spécialisés est utile. Par exemple, des synthèses disponibles en ligne décrivent la chronologie des mesures et leurs bénéficiaires, ce qui aide à décider du calendrier optimal pour agir. Une lecture attentive de ces analyses évite les fausses bonnes idées et permet d’inscrire ses choix dans un cadre fiscal optimisé.

Enfin, n’hésitez pas à demander un rendez-vous avec un conseiller patrimonial pour un diagnostic personnalisé. Le coût d’une consultation peut être amorti dès la première année si des corrections ou optimisations significatives sont identifiées.

Phrase-clé : Vérifier ses droits régulièrement et simuler plusieurs scénarios évite les mauvaises surprises lors de la liquidation.

Ressources et lectures recommandées : pour approfondir l’impact juridique et les calendriers, consultez une présentation synthétique de la réforme retraite 2026 et une analyse des adaptations et suspensions annoncées sur le calendrier national suspension réforme retraites 2026.

Comment vérifier mes points Agirc‑Arrco et mon relevé de carrière ?

Connectez-vous à votre espace personnel Agirc‑Arrco et à info-retraite.fr pour consulter votre relevé de carrière. Comparez chaque période avec vos bulletins de salaire et signalez toute anomalie aux caisses concernées.

Quelles sont les options si je n’ai pas assez de trimestres pour le taux plein ?

Plusieurs options existent : racheter des trimestres, prolonger votre activité pour obtenir une surcote, ou partir à 67 ans pour bénéficier du taux plein automatique. Chaque option doit être simulée pour mesurer son impact financier.

Le PER est-il toujours pertinent en 2026 pour compléter ma retraite ?

Oui. Le PER reste un outil flexible et fiscalement avantageux pour préparer la retraite. Il convient d’ajuster la stratégie (versements réguliers ou ponctuels, choix d’allocation) selon votre horizon et votre appétence au risque.

Que signifie la valeur du point et comment évolue-t-elle ?

La valeur de service du point détermine le montant versé par point lors de la liquidation. Elle est révisée annuellement par les gestionnaires pour tenir compte des conditions économiques. Suivre ces évolutions permet d’affiner vos simulations.