En bref :

- 🔎 Virement moyen de 212 € crédité automatiquement sur le Livret A pour une grande partie des épargnants.

- 📅 Le versement intervient en fin d’année et sert souvent à compenser les dépenses de fêtes.

- ⚠️ Vérifiez le libellé « rémunération nette » et surveillez les notifications de votre banque (mail/SMS).

- 🛡️ Comparez les alternatives (LDDS, LEP, néobanques) et adaptez votre stratégie si le taux évolue en 2025.

- 📞 En cas d’absence de crédit, contactez rapidement votre agence : BNP Paribas, Société Générale, Crédit Agricole, La Banque Postale et autres acteurs peuvent expliquer l’origine du virement.

Virement bancaire de 212 euros : ce que vous devez absolument savoir avant le versement

Sophie reçoit chaque année un petit versement automatique qui change son quotidien en janvier. Pour 2025, le montant moyen observé reste proche de 212 euros, souvent lié aux intérêts annuels du Livret A. Ce chiffre représente une moyenne calculée sur un encours moyen d’environ 7 077 € à un taux qui a été de 3 % avant d’évoluer en 2025.

Comprendre la nature de ce virement évite toute surprise. Le libellé courant est « rémunération nette » et aucun mouvement manuel n’est nécessaire : la plupart des établissements créditent automatiquement l’intérêt dû sur les livrets réglementés. Les banques traditionnelles comme BNP Paribas, Société Générale, Crédit Agricole et La Banque Postale appliquent ce mécanisme de la même manière que les acteurs en ligne tels que Boursorama Banque ou Hello Bank!.

Pourquoi 212 € et qui est concerné ?

Le montant moyen de 212 € est une estimation reflétant la distribution des encours : beaucoup d’épargnants détiennent des sommes modestes sur leur Livret A, et l’intérêt cumulé donne ce résultat moyen. En 2025, près de 80 % des Français seraient concernés, ce qui explique la portée médiatique du sujet.

- 📈 Encours moyen : 7 077 €

- 🏦 Produit : Livret A (plafond 22 950 €)

- 🔁 Versement : automatique, fin décembre

- 🧾 Libellé : rémunération nette

| 📌 Critère | 🔢 Valeur | 🏷️ Compte |

|---|---|---|

| Montant moyen 💶 | 212 € | Livret A |

| Encours moyen 💼 | 7 077 € | Livret A |

| Taux appliqué 📉 | 3% → potentiellement 2,5% en 2025 | Livret A |

Des témoignages issus de clients de Crédit Mutuel ou LCL montrent une satisfaction sur la simplicité d’utilisation : le crédit apparaît sans action. Ce mécanisme constitue une petite bouffée d’oxygène après la période des fêtes, quand le budget peut être sous tension.

- 🧾 Vérifiez le libellé sur votre relevé.

- 📬 Attendez la notification automatique (mail/SMS) et comparez avec le montant attendu.

- ☎️ Contactez votre conseiller si l’opération manque.

En synthèse, connaître l’origine et la nature du virement de 212 € vous évite de chercher une explication anxieuse. Insight final : un petit versement automatique peut avoir un impact notable sur un budget serré.

Virement bancaire de 212 euros : quelles étapes pour vérifier le bon déroulement

Marc découvre un mouvement intitulé « rémunération nette » et veut s’assurer qu’il s’agit bien de son intérêt de Livret A. La démarche pour vérifier est simple et peut être menée en quelques étapes structurées. Suivre un protocole évite les erreurs et rassure rapidement.

Étape 1 : consultez votre espace en ligne (site ou application) et repérez la date et le libellé. Les banques comme BNP Paribas, Société Générale et Crédit Agricole fournissent généralement une notification. Étape 2 : comparez l’ordre de grandeur du virement au calcul approximatif (encours moyen × taux). Étape 3 : si un doute subsiste, joignez le service client ou votre conseiller.

- 📲 Vérification initiale : consultez l’application mobile ✅

- 📊 Vérification chiffrée : calculez un ordre de grandeur ✅

- 📩 Vérification documentaire : regardez le relevé et le libellé ✅

- ☎️ Vérification humaine : contactez votre conseiller en agence ✅

| 🔎 Action | ⏱️ Délai | 📍 Où |

|---|---|---|

| Consulter application mobile 📱 | Immédiat | Banque en ligne / appli |

| Comparer le montant 💶 | 5–10 minutes | Calcul personnel |

| Contacter le conseiller ☎️ | 24–72 heures | Agence / chat / téléphone |

Dans certains cas, l’absence de virement peut résulter d’un changement d’adresse, d’une erreur d’encodage ou d’un livret inactif. Pour les détenteurs de comptes dans des néobanques comme Revolut ou N26, la logique est similaire, mais il peut être nécessaire de vérifier que le produit est bien soumis au régime des livrets réglementés.

Conseils pratiques :

- 🔔 Activez les notifications bancaires pour être alerté immédiatement. 📳

- 🧾 Téléchargez votre relevé annuel pour garder une trace durable. 📁

- 📌 Comparez le libellé avec « rémunération » pour confirmer la nature. 🏷️

Pour approfondir les différences entre banques en ligne et établissements traditionnels, consultez des comparatifs fiables. Par exemple, le dossier qui met face à face Boursorama et Fortuneo aide à comprendre les pratiques d’information client et la clarté des relevés.

Si vous constatez une anomalie, conservez une capture d’écran et notez les références avant d’appeler. Les banques disposent de services dédiés pour les opérations liées aux produits réglementés. Fin de section : la vigilance simple et structurée vous fait gagner du temps et préserve votre sérénité financière.

Analyse : impact du virement de 212€ sur vos finances post-fêtes et options d’utilisation

Après les fêtes, le virement de 212 € arrive souvent comme une respiration. Pour Sophie et Marc, il s’agit d’un soutien ponctuel qui peut être utilisé de différentes manières selon la priorité financière : apurer un découvert, alimenter une réserve d’urgence, ou simplement renforcer l’épargne.

Voici des utilisations pratiques et priorisées selon des profils d’épargnants :

- 🛡️ Priorité sécurité : alimenter un fonds d’urgence (1 à 3 mois de dépenses) ✅

- 💳 Priorité dettes : rembourser une partie de carte ou prêt à taux élevé ✅

- 📈 Priorité rendement : transférer vers un placement plus performant si l’horizon le permet ✅

- 🏦 Priorité épargne : consolider un autre livret (LDDS, LEP) ✅

| 🎯 Objectif | 🔍 Exemple | 💡 Impact approximatif |

|---|---|---|

| Fonds d’urgence 🆘 | Ajout de 212 € au coussin d’urgence | +10–20% d’un petit fonds initial |

| Remboursement dette 💳 | Réduire un solde de carte | Gain d’intérêts évités |

| Placement ⤴️ | Investir sur une plateforme ou néobanque | Potentiel rendement > Livret selon risque |

Exemple concret : une famille avec un trou budgétaire moyen estimé à 497 € après fêtes voit ses tensions diminuées lorsqu’elle reçoit 212 €. Ce n’est pas la totalité du besoin, mais le virement permet de payer une facture ou d’éviter un dépassement de découvert. À titre d’illustration, un couple a utilisé ce montant pour solder partiellement une dette à taux élevé, réduisant de manière tangible les frais mensuels.

Comparaisons et arbitrages : si vous envisagez d’investir la somme, comparez d’abord les coûts et la liquidité. Pour ceux qui s’intéressent aux actifs numériques ou aux plateformes d’échange, un guide comparatif sur les frais et la sécurité entre plateformes est utile. Voir le comparatif Binance vs Coinbase pour appréhender les différences de tarification et de sécurité avant toute décision.

- 📉 Si vous avez un découvert : priorisez le remboursement immédiat. 💸

- 💼 Si vous avez un fonds d’urgence faible : alimentez-le. 🧯

- 📊 Si vous avez un horizon d’investissement long : étudiez les options au-delà du Livret A. 📈

Pour les utilisateurs de néobanques, il existe des offres innovantes pour automatiser l’affectation d’un virement reçu : par exemple, déterminer automatiquement que tout crédit inférieur à 500 € soit réparti entre épargne et remboursement. Des articles pratiques listant alternatives gratuites aident à choisir la meilleure solution : 5 néobanques gratuites.

Insight : un virement modeste mais prévisible peut être transformé en levier financier si vous avez une stratégie claire.

Livret A, LDDS, LEP : comprendre les mécanismes et choisir la meilleure option en 2025

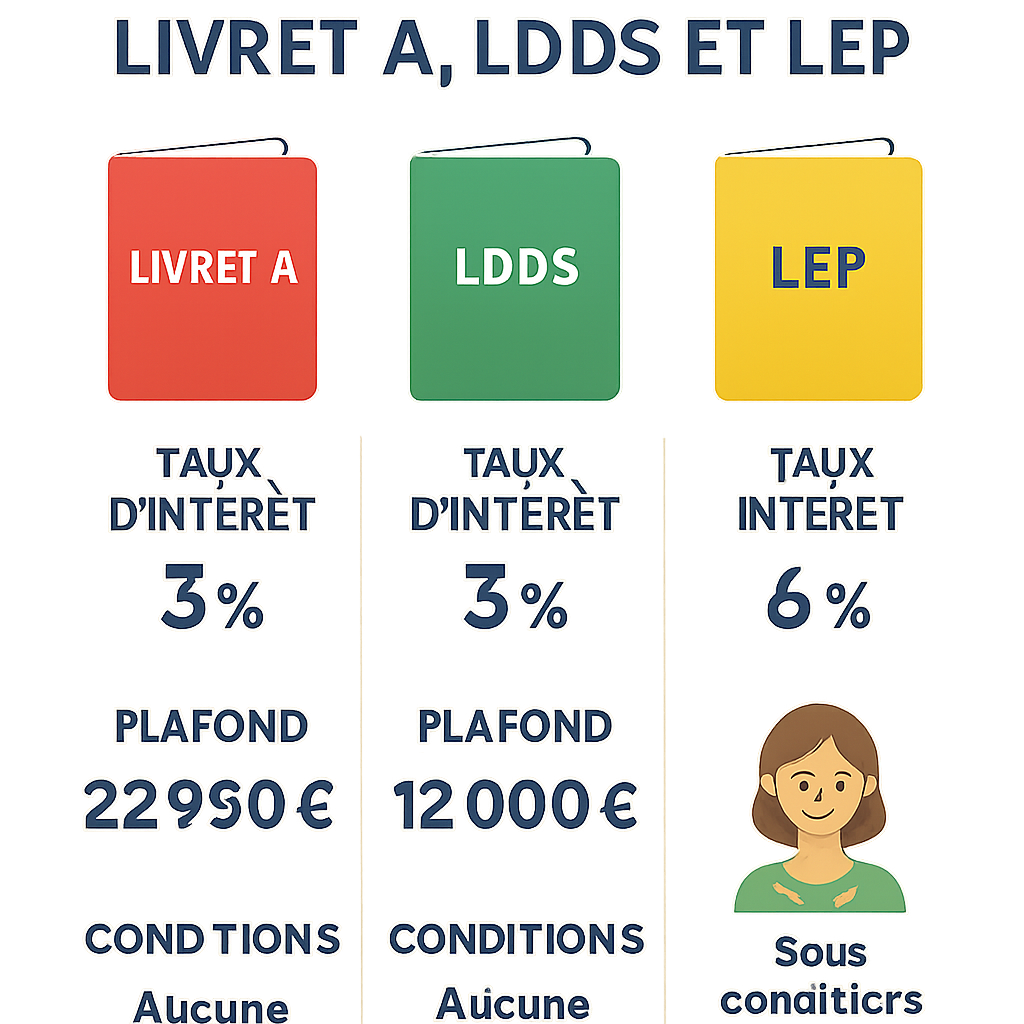

Le virement de 212 € met en lumière la mécanique des livrets réglementés. Le Livret A reste le produit le plus répandu avec un plafond de 22 950 €. D’autres produits comme le Livret Jeune, le LDDS et le LEP ont des plafonds et des règles différentes qui peuvent influencer votre choix.

Comparer ces produits permet d’optimiser le rendement et la disponibilité des fonds. Le Livret Jeune est limité à 1 600 €, le LDDS a un plafond de 12 000 €, et le LEP plafonne à 7 700 € hors intérêts. En 2025, les projections de baisse du taux du Livret A vers 2,5% incitent à regarder les alternatives.

- 📌 Livret A : plafond 22 950 € 🏦

- 🎓 Livret Jeune : plafond 1 600 € (selon âge) 🎯

- 💼 LDDS : plafond 12 000 € 💡

- 📉 LEP : plafond 7 700 € (réservé sous conditions) 🛡️

| 📚 Produit | 📏 Plafond (€) | 📈 Particularité |

|---|---|---|

| Livret A | 22 950 € | Produit réglementé, liquidité totale |

| Livret Jeune | 1 600 € | Taux souvent plus attractif pour les jeunes |

| LDDS | 12 000 € | Alternative souple au Livret A |

| LEP | 7 700 € | Destiné aux revenus modestes, taux spécifique |

Mon expérience en agence montre que les grandes enseignes (BNP Paribas, Crédit Agricole, Société Générale) restent pragmatiques : elles proposent des parcours conseillers pour arbitrer entre sécurité et rendement. Les acteurs en ligne comme Boursorama Banque ou Hello Bank! offrent souvent plus de clarté digitale sur les simulations de rendement, ce qui facilite la prise de décision.

Si vous envisagez d’évoluer vers des supports plus rémunérateurs, regardez les frais et la fiscalité. Pour les épargnants attirés par l’innovation, des solutions d’épargne digitale et d’investissement fractionné se multiplient. Avant de basculer une part de votre Livret A vers une solution plus risquée, comparez attentivement les services et la fiabilité.

Pour des retours d’expérience sur des néo-produits et applications d’épargne automatisée, des dossiers d’avis permettent de se faire une idée : par exemple, l’analyse Avis Plum 2025 ou l’évaluation de solutions comme Bitstack (Bitstack avis 2025) sont utiles pour évaluer les alternatives numériques disponibles.

Fin de section : bien connaître plafonds et règles vous permet d’orienter intelligemment les 212 € reçus et de maximiser leur utilité.

Conseils pratiques pour sécuriser et suivre un virement de 212 euros avec banque ou néobanque

Pour sécuriser et suivre un petit virement comme celui de 212 €, la méthode est la même quel que soit l’établissement : banque traditionnelle ou néobanque. Voici une checklist opérationnelle, testée en agence et en ligne, pour s’assurer que le transfert est bien arrivé et qu’il est correctement affecté.

- 🔐 Sécurité : vérifiez les notifications officielles et évitez les liens suspects dans des mails prétendant venir de votre banque. 🛡️

- 📑 Traçabilité : conservez une capture d’écran du mouvement et téléchargez votre relevé annuel. 🖼️

- 📞 Réactivité : en cas d’absence de virement, appelez rapidement le service client ou votre conseiller. 📣

- 🔁 Automatisation : paramétrez des règles d’affectation (rembourser, épargner, investir). ⚙️

| 🛠️ Action | 🕒 Urgence | 🏦 Exemple de service |

|---|---|---|

| Activer notifications | Immédiat | Application BNP Paribas / Boursorama Banque |

| Vérifier libellé | Immédiat | Relevé en ligne |

| Contacter conseiller | 24–48h | Agence locale ou chat |

Exemples pratiques d’actions adaptées :

- 💡 Si l’argent est destiné à des factures : programmez un virement instantané vers le compte courant. 🔁

- 📂 Si vous préférez l’épargne : automatisez un versement vers un LDDS ou un autre livret. 📥

- 📉 Si vous voulez arbitrer : utilisez un comparatif pour choisir une plateforme ou banque (par exemple la comparaison entre banques en ligne mentionnée plus haut). 🔎

Pour ceux qui jonglent entre banques traditionnelles et néobanques, gardez en tête la simplicité d’usage et les frais. Les plateformes numériques comme Revolut et N26 offrent souvent des fonctionnalités pratiques (règles d’arrondi, enveloppes), mais assurez-vous que vos produits sont bien compatibles avec les livrets réglementés français.

En cas d’hésitation sur l’usage à donner à ce virement, un bon réflexe consiste à comparer les frais et services. Des guides comparatifs indépendants aident à choisir : par exemple, lire des analyses d’ouverture de comptes ou d’offres alternantes permet de trancher en connaissance de cause. Consultez également des ressources pratiques pour ouvrir un compte néobanque, comme le guide pour ouvrir un compte bunq depuis la France.

Fin de section : en combinant vigilance, automatisation et comparaison de services, un virement de 212 € devient un levier concret pour améliorer votre santé financière.