En bref :

- 🔎 Plum mise sur l’IA pour automatiser l’épargne et convertir l’inertie financière en capital progressif.

- 💡 Plans : Basic gratuit (limité), Pro à 2€/mois (meilleur rapport qualité/prix), Premium à 9,99€/mois (pour investisseurs conséquents).

- 📈 Investissements : ETF progressifs (3 → 46), jusqu’à 3 000 actions, cryptos soumises à une commission fixe de 2,5%.

- 🔒 Sécurité : régulation FCA, garantie des dépôts jusqu’à 85 000£, chiffrement AES-256 et conformité RGPD.

- ⚠️ Points faibles : plan gratuit trop restreint, support client perfectible, choix d’actifs limité face à certains concurrents.

- 🔗 Pour ouvrir un compte ou comparer offres et assurances, consultez des guides pratiques comme ceux de OuvrirCompte.eu et des comparatifs (ex. N26 vs Revolut).

Analyse complète de Plum en 2025 : épargne automatique, intérêts et sécurité

Plum s’impose en 2025 comme une solution dédiée aux personnes qui veulent épargner sans y penser. L’ADN de l’application repose sur l’IA comportementale qui balance entre prudence et performance.

La fintech, fondée à Londres, a fortement investi dans l’algorithme d’analyse des flux bancaires. Cette stratégie porte ses fruits : Plum revendique plus d’1,5 million d’utilisateurs en Europe et une masse d’épargne significative.

Histoire, mission et chiffres clés

Plum a été fondée en 2017 par Victor Trokoudes et Alex Michael avec l’ambition de rendre l’épargne accessible à tous. La croissance a été soutenue par plusieurs levées de fonds permettant d’industrialiser l’IA et d’étendre l’offre.

En 2025, Plum affiche :

- 📊 1,5M+ d’utilisateurs européens

- 💶 150M€ épargnés via l’application

- 🌍 Présence dans 8 pays européens

- 📈 Croissance annuelle soutenue (pics à +300% lors de périodes ciblées)

| 🔑 Éléments clés | 📌 Détails |

|---|---|

| Origine | Fintech britannique, fondée en 2017 |

| Sécurité | Régulation FCA, garantie dépôts jusqu’à 85 000£ |

| Taux Plum Intérêts | 1,72% (Basic/Pro) → 1,92% (Premium) brut |

Sécurité et conformité

Plum respecte les standards européens et britanniques : chiffrement AES-256, authentification à deux facteurs et conformité RGPD. Les fonds clients sont ségrégués, ce qui apporte une assurance supplémentaire aux utilisateurs soucieux de la protection de leur capital.

Il est important de noter que la garantie des dépôts se base sur le régime britannique : en pratique, c’est un filet utile mais qui se situe hors du cadre des garanties françaises directes.

- 🔒 Protection : ségrégation des fonds et audits réguliers

- 🧾 Conformité : RGPD et PSD2 pour l’accès aux comptes

- ⚙️ Technique : chiffrement et API bancaires sécurisées

Exemple concret : Claire, consultante indépendante, a connecté Plum à son compte Boursorama Banque. L’IA a détecté ses cycles de revenus et a mis de côté des sommes fluctuantes qui lui ont permis de constituer un fonds d’urgence sans effacer sa visibilité financière.

Insight : Plum combine sécurité et automatisation pour transformer une bonne intention en capital réel.

Fonctionnalités d’épargne intelligente de Plum : règles, pockets et cas pratiques

L’un des atouts majeurs de Plum est la richesse fonctionnelle centrée sur l’épargne automatique. L’algorithme progresse par règles, et l’utilisateur garde le contrôle via des Pockets thématiques.

Ces fonctionnalités conviennent parfaitement aux personnes aux revenus irréguliers ou simplement à ceux qui n’arrivent pas à épargner de manière disciplinée.

Les 7 règles d’épargne et comment elles fonctionnent

Plum propose plusieurs règles : épargne selon la capacité, épargne au salaire, montant fixe, arrondi, météo, échelle hebdomadaire, et moods de personnalisation.

- 🤖 IA principale : analyse 30 jours d’historique et épargne entre 1€ et 20€ selon la capacité.

- 💸 Épargne au salaire : prélèvement automatique d’un montant défini à chaque versement.

- 🔁 Montant fixe : montant hebdomadaire ou mensuel si la trésorerie le permet.

- 🪙 Arrondi : arrondit les dépenses à l’euro supérieur, collecte les centimes.

- 🌧️ Météo : règle comportementale qui épargne un peu plus les jours de pluie.

- 📈 Progression hebdo : 1€ la 1ère semaine, jusqu’à 52€ la dernière, pour créer une pente d’épargne.

- 😊 Moods : du « mode timide » au « mode bestial » pour ajuster l’appétence au risque.

| 🛠️ Règle | 📋 Exemple |

|---|---|

| Arrondi | Achat 12,70€ → 0,30€ épargné automatiquement |

| Échelle hebdo | Semaine 10 = 10€ → 1 378€ économisés/an (si tenue du plan) |

| Météo | 2€ chaque jour de pluie détecté → approche ludique mais efficace |

Pockets : organiser ses objectifs simplement

Les Pockets permettent de scinder l’épargne selon des objectifs (vacances, urgence, projet). Chaque pocket dispose de règles dédiées et d’une échéance.

Dans la pratique, Claire a créé trois pockets : urgence (objectif 3 000€), vacances (1 200€) et investissement (démarrage 500€). L’automatisation a respecté ces priorités et permis une allocation régulière.

- 🎯 Objectif clair : définir montant et date cible

- 📅 Echéances : la pocket affiche le rythme nécessaire pour atteindre la cible

- 🔁 Flexibilité : pause et modification faciles

| 🎯 Objectif | 🔁 Règle | |

|---|---|---|

| Urgence | 3 000€ | Épargne automatique + arrondi |

| Vacances | 1 200€ | Montant fixe hebdo |

| Investissement | 500€ | Épargne au salaire |

Astuce pratique : commencez par deux règles simples et augmentez selon votre confort. Si vous utilisez déjà N26 ou Revolut pour vos transactions courantes, connectez-les à Plum pour centraliser vos règles d’épargne.

Insight : Les pockets transforment l’épargne diffuse en projets concrets, facilitant la mise en action.

Investissements sur Plum : ETF, actions et cryptos — opportunités et limites

Plum n’est pas uniquement une application d’épargne : elle propose un volet investissement adapté à différents profils. L’offre s’étend des ETF aux actions fractionnées, jusqu’aux principales cryptomonnaies.

Le positionnement est clair : rendre l’investissement simple et progressif tout en conservant une tarification transparente.

ETF et actions : montée en gamme

Selon le plan, l’accès aux ETF évolue :

- 📈 Basic : 3 ETF — idéal pour démarrer

- ⚖️ Pro : 23 ETF — diversification correcte

- 🌍 Premium : 46 ETF + jusqu’à 3 000 actions

| 📦 Plan | 🧾 ETF | 📍 Actions |

|---|---|---|

| Basic | 3 | 1 200 |

| Pro | 23 | 1 200 |

| Premium | 46 | 3 000 |

Exemple : un investisseur débutant peut commencer sur Basic avec un ETF monde, puis migrer vers Pro pour diversifier sectoriellement et enfin Premium pour accéder à des actions ciblées.

Cryptomonnaies : accès et frais

Plum offre l’achat fractionné de 5 cryptos majeures (Bitcoin, Ethereum, BNB, Cardano, Solana) avec une commission transparente de 2,5%. Ce coût est à comparer à des plateformes spécialisées.

- 🪙 Avantage : simplicité, intégration dans l’écosystème d’épargne

- ⚠️ Limite : commission plus élevée que des exchanges comme Kraken (voir comparatif sur OuvrirCompte.eu)

- 🧾 Fiscalité : déclarer ses crypto-actifs est nécessaire — guide utile : Comment déclarer ses cryptos

| 💱 Crypto | 💸 Commission |

|---|---|

| Bitcoin / Ethereum | 2,5% fixe |

| Cardano / Solana | 2,5% fixe |

Comparaison rapide : si votre priorité est le coût pur, des acteurs comme Trade Republic ou Kraken proposent des tarifs souvent plus bas. Mais Plum vend l’expérience complète : épargne + investissement + pockets, tout réuni.

Insight : Plum est pertinent pour débuter en ETF et crypto via une approche automatisée, mais attention aux commissions crypto si vous tradez fréquemment.

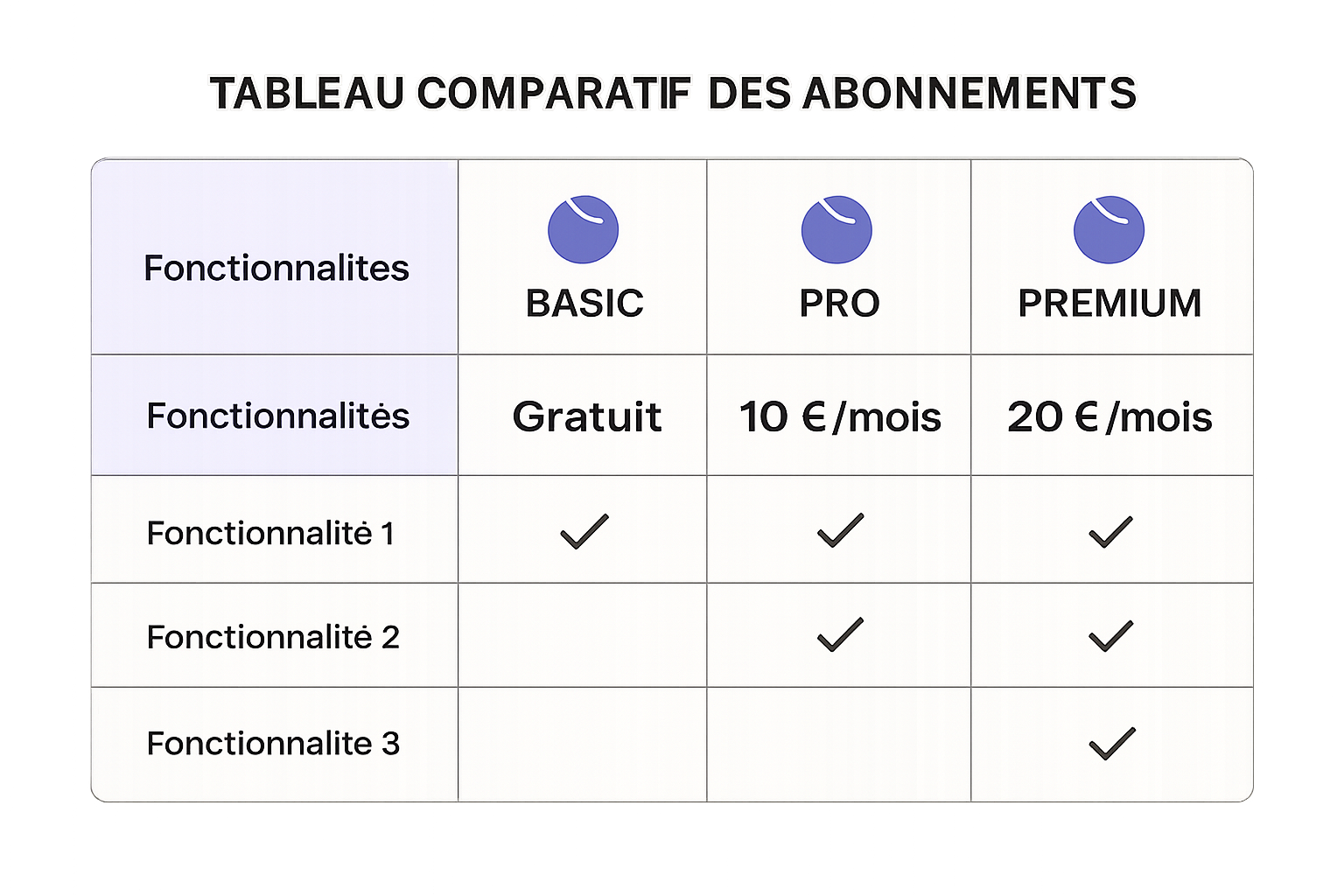

Tarifs, abonnements et stratégie : choisir entre Basic, Pro et Premium

Le choix de l’abonnement Plum doit être stratégique : il s’agit d’évaluer coûts fixes versus gains potentiels via l’épargne automatisée et l’accès aux marchés.

La règle pragmatique : testez avec Basic, passez à Pro si l’usage régulier justifie le coût, et n’envisagez Premium que si vous détenez un capital significatif à faire fructifier.

Détail des plans et coûts réels

| 📦 Plan | 💶 Prix | 🔧 Fonctions principales |

|---|---|---|

| Basic | Gratuit | 4 règles, 3 ETF, Plum Intérêts 1,72% |

| Pro | 2€/mois | 6 règles, 23 ETF, Pockets multiples |

| Premium | 9,99€/mois | 7 règles, 46 ETF, 3 000 actions, Plum Intérêts 1,92% |

- 💼 Basic : parfait pour tester l’IA; limitations à anticiper.

- ⚖️ Pro : meilleur rapport qualité/prix pour la plupart des utilisateurs réguliers.

- 🏦 Premium : pertinent si vous dépassez 10 000€ d’actifs et souhaitez plus d’outils.

Stratégies concrètes selon profil

Profil A — salarié prudent : démarrez Basic, activez arrondi et échelle hebdo. Après 6 mois, basculez sur Pro pour diversifier en ETF.

Profil B — indépendant à revenus variables : privilégiez les règles basées sur la capacité réelle et Pockets pour lisser la volatilité du cash-flow.

Profil C — investisseur actif : Premium si vous tradez régulièrement des actions et voulez un panel d’ETF plus large.

| 👤 Profil | 📈 Recommandation |

|---|---|

| Salarié | Basic → Pro après validation des résultats |

| Indépendant | Pro avec épargne liée au salaire |

| Investisseur | Premium si capital >10 000€ |

Conseil pratique : combinez Plum avec une néobanque offrant un IBAN FR comme Nickel ou une banque en ligne classique comme Boursorama Banque pour optimiser virements et fiscalité. Pour comparer ces acteurs, voyez des ressources comme Boursorama vs Fortuneo.

Insight : Le coût d’abonnement se justifie si l’automatisation produit un rendement comportemental supérieur au prix payé.

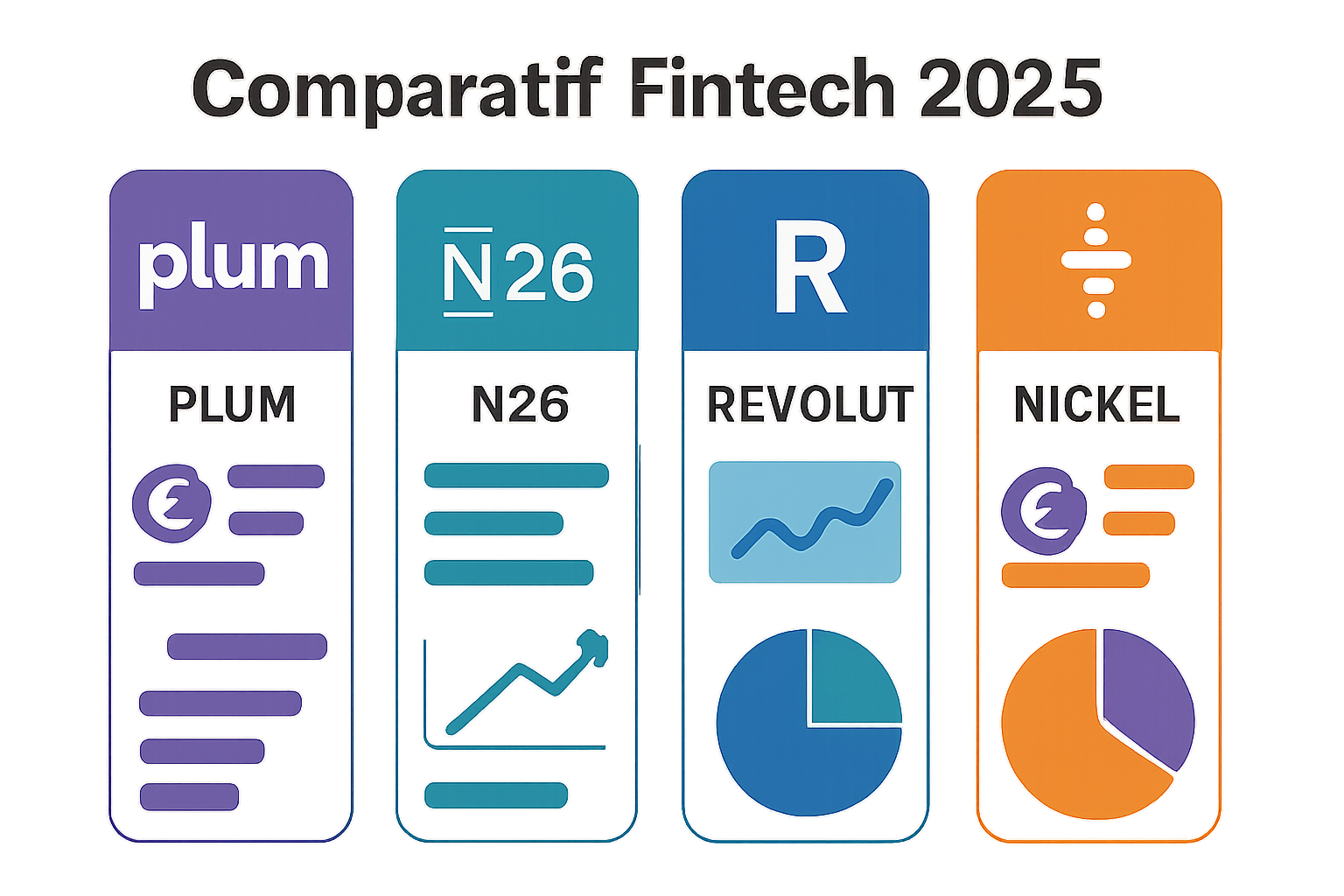

Comparatif pratique : Plum vs néobanques et acteurs bancaires en 2025

Plum doit être évaluée dans l’écosystème fintech : des acteurs comme N26, Revolut, Nickel ou Hello Bank! offrent des services complémentaires — parfois concurrents. Le bon réflexe est d’aligner l’outil avec votre objectif principal.

Voici une mise en perspective basée sur l’usage : automatisation d’épargne, trading, gestion quotidienne, ou inclusion bancaire complète.

| 🏷️ Acteur | ✔️ Force | ⚠️ Limite |

|---|---|---|

| Plum | Épargne IA, Pockets, investissement progressif | Plan gratuit limité, frais crypto 2,5% |

| N26 | Gestion quotidienne fluide, offres voyages | Moins orienté épargne automatisée |

| Revolut | Large palette de services, changes, trading | Complexité des options, attention aux frais |

| Nickel | IBAN FR accessible en bureau de tabac | Moins d’outils d’investissement avancés |

Mise en pratique : quel duo choisir ?

Option 1 — Épargne + compte courant : Plum + Boursorama Banque (pour la banque au quotidien). Utilisez Plum pour automatiser et Boursorama pour services bancaires (guide : souscrire une assurance-vie sur Boursorama).

Option 2 — Voyage et change : Plum + Revolut si vous voyagez souvent et voulez des changes compétitifs (voir assurance voyage Revolut).

Option 3 — Simplicité IBAN FR : Plum + Nickel ou Ma French Bank pour avoir un IBAN FR et la simplicité d’usage.

- 🔁 Complémentarité : Plum n’a pas vocation à remplacer une banque principale.

- 🔍 Synergie : combinez une néobanque pour la gestion quotidienne et Plum pour l’épargne automatique.

- 🧭 Comparatifs utiles : consultez des revues comparatives comme 5 néobanques gratuites pour choisir le partenaire bancaire.

Anecdote : Thomas, 28 ans, utilise Plum pour économiser les arrondis et N26 pour ses paiements voyages. En 9 mois il a atteint 1 000€ sans effort, ce qui lui a permis d’investir ensuite via Plum Pro.

Insight : Plum fonctionne comme un catalyseur d’épargne à combiner avec une néobanque adaptée à vos usages (N26, Revolut, Nickel, Hello Bank!, Ma French Bank, Boursorama Banque, Monabanq, Fortuneo).